Тъй като правителствените мерки за подкрепа, свързани с пандемията, приключиха почти навсякъде, очакваме несъстоятелността да се увеличи рязко на някои големи пазари. Прочетете нашата прогноза.

Обобщение

- Рязко увеличение на несъстоятелността в някои големи икономики през 2022 и 2023 г.

- Това се дължи на по-слабите икономически перспективи с висока инфлация и цени на енергията, както и на затягането на паричната политика и изтичането на държавната подкрепа.

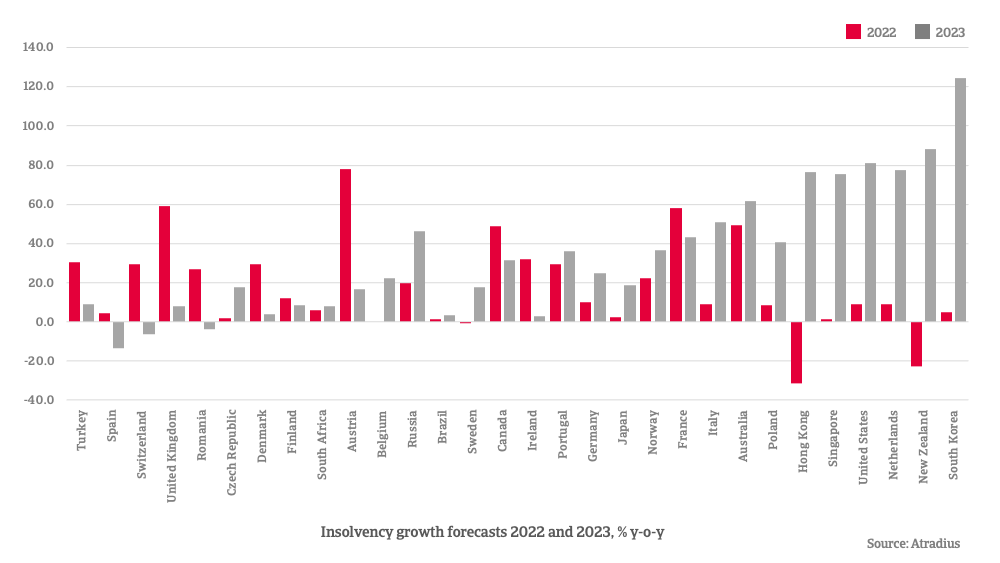

- През 2022 г. очакваме рязко нарастване на фалитите на предприятия в Обединеното кралство (59%), Франция (58%), Австрия (78%), Белгия, Канада и Австралия (по 49%)

- През 2023 г. прогнозираме значително увеличение в Съединените щати (81%), Нидерландия (77%), Сингапур (76%) и Италия (51%)

- За много пазари прогнозираме надхвърляне на нормалните нива на несъстоятелност през 2023 г. - в резултат на допълнителни фалити на "зомби компании".

Глобалните икономически проблеми продължават

През последните шест месеца икономическите перспективи продължиха да се влошават, като основен виновник за това бяха високата инфлация и високите цени на енергията. Сега прогнозираме растеж от 2,9% за световната икономика през 2022 г., последван от 1,7% през 2023 г. Това е кумулативно намаление с 2,0 процентни пункта до 2023 г. в сравнение с нашия доклад "Прогноза за несъстоятелността" от април 2022 г.

Цените на енергоносителите се повишиха повече от очакваното, като се има предвид допълнителното намаляване на износа на газ от страна на Русия. Налице са признаци, че натискът върху веригата на доставки започва да намалява. Затрудненията ще продължат да нарушават дейността, но ограниченията върху производството би трябвало бавно да отслабват. Високата инфлация принуждава централните банки да затягат паричната политика. За 2022 г. прогнозираме средна инфлация от 7,8% в световен мащаб, последвана от 4,8% през 2023 г. Въпреки че опасенията за рецесия нарастват, придържането на инфлацията ще държи централните банки предпазливи да облекчават паричната политика в краткосрочен план.

По-строги финансови условия в развиващите се пазари

Прогнозите са нововъзникващите пазари като група да нараснат с 3,5% през 2022 г. и с 3,4% през 2023 г. Избухването на епидемии от Covid-19 и удължаването на периода на блокиране оказват влияние върху растежа в развиваща се Азия. Освен това развиващите се страни все по-често се сблъскват с по-строги финансови условия, тъй като централните банки в развитите пазари повишават лихвените проценти в отговор на по-високата инфлация. Растежът в Развиваща се Азия продължава да е умерен, въпреки че през 2022 г. тя остава най-бързо растящият регион (+3,8%).

В Китай икономическата активност се очаква да се забави от 8,1% през 2021 г. до 3,2% през 2022 г. и 4,9% през 2023 г. Ограниченията на Ковида продължават да оказват влияние върху активността, въпреки че властите са прецизирали политиката на нулев Ковид, за да намалят смущенията в предлагането, причинени от блокирането. Важният сектор на недвижимите имоти в Китай е в спад, а неизпълнението на задълженията от страна на предприемачите остава най-големият риск за перспективите.

В Източна Европа в краткосрочен план перспективите продължават да бъдат доминирани от войната между Русия и Украйна. Западните държави наложиха мащабни санкции на Русия, което тласка руската икономика към рецесия както през 2022 г., така и през 2023 г. Икономиката на Турция е изправена пред забавяне на растежа, тъй като инфлацията рязко нарасна, намалявайки покупателната способност на потребителите, а глобалната обстановка се влошава.

Растежът на развитите икономики ще се понижи до 2,3% през 2022 г. и 0,3% през 2023 г.

Предвижда се растежът в развитите икономики да се понижи от 5,2 % през 2021 г. до 2,3 % през 2022 г. и 0,3 % през 2023 г. Икономиката на Съединените щати имаше слабо начало на годината, като две поредни тримесечия БВП намаляваше. Нарастващата инфлация се впива в реалните доходи на потребителите, намалявайки вътрешното търсене. За 2022 г. очакваме растеж от 1,7% в САЩ, последван от 0,0% през 2023 г. Растежът на БВП в еврозоната беше устойчив през първото и второто тримесечие, тъй като вътрешното търсене се разшири благодарение на повторното отваряне на сектора на услугите и процъфтяващия туристически сектор. За втората половина на годината и началото на 2023 г. очакваме икономиката на еврозоната да навлезе в рецесия, главно в резултат на много по-високите цени на енергията. Основното въздействие на руско-украинския конфликт ще бъде чрез по-високи цени на суровините и прекъсване на доставките на ключови вносни стоки като газ от Русия и Украйна. Прогнозираме растеж от 3,0% в еврозоната през 2022 г., последван от 0,0% през 2023 г. За 2023 г. това е корекция в посока надолу с 2,7 пр.п. в сравнение с доклада ни от април 2022 г. "Прогноза за несъстоятелността".

Агресивното затягане на паричната политика затруднява финансирането

Въпреки че държавната фискална подкрепа, свързана с пандемията, ще отслабне през 2022 г. в сравнение с 2021 г., общата фискална позиция продължава да бъде експанзивна в повечето развити пазари. На фона на високата инфлация централните банки затягат допълнително паричната си политика.

- Досега през 2022 г. Федералният резерв на САЩ повиши целевия си лихвен процент с общо 300 базисни пункта с три исторически повишения от 75 базисни пункта през юни, юли и септември.

- По подобен начин Bank of England също осъществи няколко повишения на лихвения процент през тази година.

- ЕЦБ повиши основния лихвен процент с 50 б.т. през юли и с още 75 б.т. през септември, като вдигна депозитната лихва до 0,75% - най-високото равнище от над десет години насам.

Очакваме централните банки на основните развити пазари да продължат да повишават лихвените проценти през следващите тримесечия. Финансовите условия се затегнаха както на развитите пазари, така и в страните от развиващите се пазари. В повечето развиващите се пазари вече са доста рестриктивни в сравнение с историческите норми, което може да се превърне в проблем за пазарите с високи фирмени дългове (например Турция).

Текущо ниво на несъстоятелност - частично коригиране до нивата отпреди пандемията след намаленията през 2020 г.

По време на пандемията Covid-19 станахме свидетели на силен спад на несъстоятелността (в световен мащаб несъстоятелността намаля с общо 29% през 2020-2021 г.). Вече твърдяхме, че за това развитие са отговорни два вида политики. Първо, повечето държави направиха (често временни) промени в законодателството си в областта на несъстоятелността, за да защитят дружествата от фалит. Второ, правителствата по света предприеха мерки за противодействие на свързаните с пандемията неблагоприятни икономически последици, включително подкрепа за малките предприятия.

Спад на несъстоятелността през 2020 г. и 2021 г.

През 2020 г. видяхме, че на почти всички пазари се наблюдава спад в броя на несъстоятелностите, въпреки тежкия икономически спад. Това беше ефектът от щедрата правителствена подкрепа, която спаси не само жизнеспособни дружества, но и създаде зомби дружества, т.е. дружества, които в нормални времена биха изпаднали в несъстоятелност. През 2021 г. вече се наблюдаваше частично приспособяване към нормалните нива на несъстоятелност отпреди пандемията, като този процес продължи и през първата половина на 2022 г. Това съвпадна с постепенното прекратяване на правителствените програми за подкрепа. В началото на третото тримесечие на 2022 г. програмите за подкрепа постепенно отпадат във всички държави, с изключение на Нова Зеландия и Хонконг.

Равнища на несъстоятелност от началото на годината до 2022 г. в сравнение с 2019 г.

На графика 1 е представен индексът на несъстоятелността от началото на годината до 2022 г. спрямо същия период на 2019 г. Това показва къде се намира сегашното ниво на несъстоятелност в сравнение със ситуацията преди пандемията. Индексът показва големи разлики между отделните държави, като в някои държави нивото на несъстоятелност вече е над нивото от 2019 г., докато в други продължава да е много ниско.

Защо нивата на несъстоятелност в отделните държави все още са различни?

Страните, в които се наблюдава пълен обрат или които надхвърлят нивата на неплатежоспособност отпреди пандемията, са Турция, Испания, Швейцария, Обединеното кралство, Чешката република, Румъния и Дания.

В Испания корекцията към нормалното състояние вече е извършена през 2021 г. Икономическото възстановяване беше разочароващо и според нас неефективната законодателна рамка по отношение на преструктурирането и несъстоятелността също допринесе за това. През юни 2022 г. испанският конгрес прие нов закон за несъстоятелността въз основа на директивата на ЕС в областта на несъстоятелността, но все още не е ясно какво въздействие ще окаже това.

В Обединеното кралство равнището на несъстоятелност е значително над равнището отпреди пандемията. Това може да се отдаде на приключването на мерките за държавна подкрепа и на слабото икономическо възстановяване след Брекзит.

За разлика от тях в Нидерландия, Съединените щати, Южна Корея и Япония все още не се наблюдава обръщане към нормалните нива. Дори през последните тримесечия нивата на несъстоятелност в тези държави останаха много ниски. Всички тези държави имаха сравнително щедри правителствени програми за подкрепа, които подобриха ликвидната позиция на фирмите. Съединените щати имаха програми за подкрепа на ликвидността на предприятията, като например Програмата за защита на заплатите, която се предлагаше до първата половина на 2021 г., и Кредитът за икономически щети при бедствия Covid-19, предлаган до края на 2021 г.

Нидерландия разполагаше с няколко пакета за подкрепа на фирмите (например NOW, TVL, Tozo), които повишиха ликвидността на фирмите. Освен това от 1 януари 2021 г. влезе в сила нов закон за несъстоятелността. Според данните обаче този закон не е допринесъл съществено за намаляване на несъстоятелността. В Япония имаше и щедра правителствена подкрепа. Намерихме доказателства, че е имало голямо увеличение на паричните средства и депозитите на нефинансовите предприятия, което може би много добре е потиснало растежа на несъстоятелността. В Южна Корея също все още е налице сравнително ниско равнище на несъстоятелност, което се дължи на коронните мерки за подкрепа, включително наличието на нисколихвени кредити.

2022 г. и 2023 г.: продължаване на корекцията до нормални стойности и допълнителни неизпълнения от зомбита

Убедени сме, че в повечето страни равнището на несъстоятелност ще се нормализира след прекратяване на подкрепата. Определяме количествено нормалното равнище на несъстоятелността в даден момент от прогнозния хоризонт, като вземаме за референтна стойност броя на несъстоятелността през 2019 г. и го коригираме с ефекта от промяната в отклонението на БВП от тенденцията спрямо 2019 г.

Предполага се, че скоростта, с която се извършва това нормализиране, е по-постепенна, отколкото в предишния ни доклад "Прогноза за несъстоятелността". Очакваме, че може да отнеме до осем тримесечия след прекратяването на държавната подкрепа, преди нивото на несъстоятелност да достигне нормалното равнище. В предишния ни доклад като цяло се приемаше, че този срок е две тримесечия.

В допълнение към нормализацията разпределяме върху прогнозния хоризонт допълнителни фалити, идващи от зомбирани компании. Вероятно е да се появят зомбирани дружества, тъй като в периода на пандемията нивата на несъстоятелност са се свили значително под нивата си отпреди пандемията. Смятаме, че тези дружества постепенно ще изпаднат в неплатежоспособност, след като държавната подкрепа бъде оттеглена.

Допълнителни случаи на неизпълнение на задължения от фирми зомбита

Сега се обръщаме към прогнозата ни за несъстоятелността за 2022 г. и 2023 г., която е представена в процентни изменения на годишна база (напр. 2022 г. спрямо 2021 г.). За по-голямата част от държавите държавната подкрепа е преустановена през първата половина на 2022 г. Поради това виждаме, че приспособяването към нормалните равнища на несъстоятелност започва да се осъществява през втората половина на 2022 г.

Виждаме, че като цяло годишните темпове на растеж през 2022 г. са по-високи за държавите, които вече са започнали да се приспособяват към нормалните нива и в които са настъпили зомби фалити. Ако през 2021 г. държавите излязат от ниско равнище на неплатежоспособност, това оказва допълнителен натиск за повишаване на прогнозата за 2022 г., тъй като приспособяването се извършва на сравнително големи стъпки. Като цяло при държави с високи темпове на растеж през 2022 г. се наблюдават ниски темпове на растеж през 2023 г. и обратно.

Войната в Украйна и несъстоятелността: най-голямото въздействие се усеща в Русия

Освен ефекта върху несъстоятелността, произтичащ от прекратяването на държавната подкрепа, друг фактор за растежа на несъстоятелността е промяната в БВП. Като го отчитаме, ние включваме косвено широк кръг фактори, влияещи върху икономическите перспективи, като високата инфлация, прекъсванията в доставките и конфликта между Русия и Украйна.

Освен Украйна, за която не разполагаме със статистически данни за несъстоятелността, Русия ще усети най-голямото въздействие на войната, като икономиката ѝ ще изпадне в рецесия през тази година и през 2023 г. На други пазари конфликтът се усеща най-вече косвено, макар че по-високите цени на суровините и високата инфлация намаляват покупателната способност на потребителите и понижават растежа на БВП. За еврозоната въздействието на войната между Русия и Украйна върху БВП е значително, тъй като тя е относително зависима от вноса на енергия от Русия. В много други региони извън Европа обаче, като Латинска Америка, въздействието на войната между Русия и Украйна върху БВП и несъстоятелността е сравнително слабо.

2022 г.: високи нива на несъстоятелност на пазарите, на които фискалната подкрепа е била преустановена

На графика 2 представяме годишните темпове на растеж за 2022 г. и 2023 г. за всички пазари в нашия анализ, подредени в същия ред като на графика 1.

Най-високите проценти за 2022 г. са регистрирани в Австрия, Обединеното кралство, Франция, Австралия, Канада и Белгия - държави, които вече са се адаптирали частично или напълно към нивата на несъстоятелност преди пандемията. Фискалната подкрепа в тези държави беше преустановена през първата половина на 2022 г., а приспособяването към нормалните условия вече е започнало и ще продължи през втората половина на 2022 г.

От другата страна на спектъра, в Нова Зеландия и Хонконг наблюдаваме значително намаляване на несъстоятелността през 2022 г. Това е така, защото в техния случай се очаква фискалната подкрепа да продължи до края на 2022 г. Съществува значителна група с леко отрицателен (Швеция) или леко положителен растеж на несъстоятелността (Сингапур, Южна Корея, Япония, Съединените щати, Чешката република и Испания).

Швеция има непостоянен модел на несъстоятелност и тя не е намаляла много силно по време на пандемията, което обяснява защо при нея не се наблюдава положителен растеж на несъстоятелността през 2022 г. В Сингапур несъстоятелността намаля през 2020 г. и се върна към по-високи равнища през 2021 г. През третото тримесечие на 2022 г. несъстоятелностите изненадващо намаляха, което дърпа надолу годишния растеж през 2022 г. В Испания и Чешката република през 2021 г. вече се наблюдава връщане към нормалните стойности, което ограничава растежа през 2022 г.

Съединените щати, Нидерландия, Япония и Южна Корея изглежда се възползват от сравнително щедрите мерки за подкрепа, които увеличиха ликвидността на фирмите дотолкова, че да предложат буфер дори след постепенното отпадане на тези мерки.

Несъстоятелност през 2023 г.: превишаване на нормалните нива на много пазари поради повече фалити на "зомби" компании

Отбелязваме, че темпът на растеж през 2023 г. е най-висок в Южна Корея, Нова Зеландия, Съединените щати, Хонконг, Сингапур и Нидерландия - все държави с отрицателен или съвсем слаб растеж на несъстоятелността през 2022 г. За тези държави приспособяването към нормалните стойности се осъществява в голяма степен през 2023 г.

За Нова Зеландия и Хонконг се очаква фискалната подкрепа да бъде преустановена до края на 2022 г. Това концентрира цялата корекция през 2023 г., като завишава темпа на нарастване на несъстоятелността. За Съединените щати, Нидерландия, Южна Корея и Сингапур държавната подкрепа вече е приключила, но вероятно е била достатъчно щедра, за да предотврати много несъстоятелности през 2022 г., както обяснихме в предходния параграф. За тези държави също така прогнозираме, че корекцията към нормалните нива на несъстоятелност до голяма степен ще се осъществи през 2023 г. За много от наблюдаваните пазари прогнозираме превишаване на нормалното равнище на несъстоятелността през 2023 г. Това е резултат от допълнителните случаи на неплатежоспособност, идващи от зомби компании.

Предстоят още проблеми за предприятията с висок ливъридж

След 2023 г. очакваме, че несъстоятелността отново ще започне да намалява или ще остане приблизително постоянна. Това се дължи на факта, че нивата на несъстоятелност до голяма степен ще са се върнали към нормалното си състояние, а зомбираните фирми, които не са в състояние да оцелеят без подкрепа, вече са фалирали. През следващите години фирмите ще трябва да се приспособят към среда без значителна държавна подкрепа. За фирмите, които са поели голям дълг по време на пандемията, това може да се окаже предизвикателство.

Тео Смид, Старши икономист

theo.smid@atradius.com

+31 20 553 2169

Цялото съдържание на тази страница е предмет на нашия отказ от отговорност, достъпен тук.