Строителната активност в развитите пазари остава слаба през 2023 г.

Развитие на световния пазар

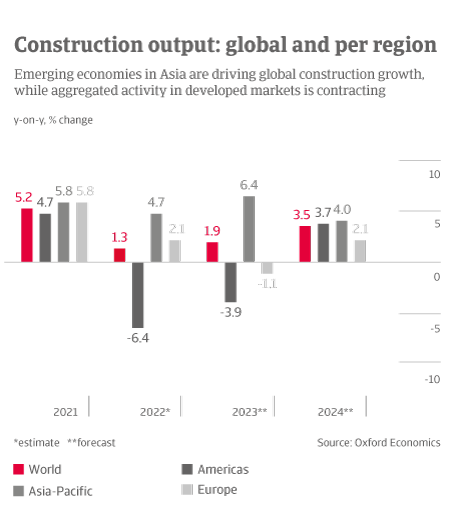

Краткосрочните перспективи пред световната строителна индустрия са помрачени от високи нива на несигурност. При очертаващата се икономическа рецесия на основните пазари, дължаща се на рязкото повишаване на цените на енергията и високите лихвени проценти, перспективите за растеж през 2023 г. ще бъдат слаби.

Затегнатата парична политика и по-ниската покупателна способност на домакинствата ще окажат влияние върху търсенето на нови сгради. Агресивното затягане на паричната политика от страна на централните банки през 2022 г. повиши лихвените проценти по кредитите и по този начин намали търсенето на строителни работи. Все пак големият обем изостанали работи ще спомогне за известно смекчаване на въздействието върху строителните работи, извършени през 2023 г.

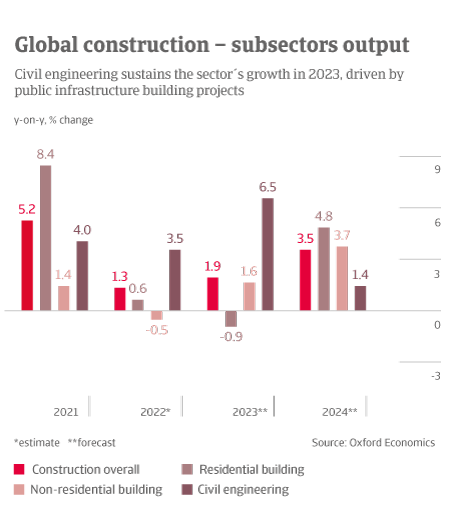

Инвестициите в инфраструктура ще стимулират растежа на строителната активност. Правителствата по света продължават да подкрепят големи инфраструктурни проекти, за да повишат производствения потенциал на своите икономики и да стимулират икономическото възстановяване след края на кризата. В резултат на това гражданското строителство ще бъде най-бързо растящият сектор на строителния пазар.

Ограниченията в предлагането на строителни материали ще намалеят, но няма да изчезнат през 2023 г.

На напредналите пазари недостигът на работна ръка се превърна в сериозен проблем. Свитите пазари на труда и липсата на квалифицирана работна ръка увеличават разходите за заплати на строителите на много напреднали пазари. В Европа това може да се превърне в структурен проблем в средносрочно бъдеще.

Разходите за строителство ще се възстановят на по-високо равнище. Корекцията на несъответствието между търсенето и предлагането ще облекчи натиска, обуславящ растежа на строителните разходи. Въпреки това не очакваме разходите за строителство да спаднат до нивата отпреди Ковида.

Работата за постигане на по-устойчиво бъдеще ще остане стабилна. Глобалният стремеж към по-малко въглеродно интензивно бъдеще ще продължи през 2023 г. и след това, с допълнителни инвестиции в производството на енергия от възобновяеми източници и друга зелена инфраструктура.

Строителство и устойчивост - предизвикателства и ползи

Строителната индустрия е основен потребител на природни ресурси. Тя оказва огромно въздействие върху околната среда - от потреблението на енергия до емисиите. По данни на Международната агенция по енергетика (МАЕ) на сградния и строителния сектор се падат цели 36% от световното потребление на енергия и 40% от емисиите на CO2 в световен мащаб. Тежките инсталации, използвани в строителството, все още са силно зависими от изкопаемите горива. Производството и транспортирането на строителни материали оказват огромно влияние върху въглеродните емисии. В момента глобалното производство на цимент например е причина за 8% от емисиите на CO2 годишно, като процентът им се увеличава поради продължаващата урбанизация по света.

На фона на широко разпространената загриженост за изменението на климата и необходимостта от намаляване на емисиите, върху строителните фирми се оказва все по-голям натиск да намалят въздействието си върху околната среда. Планирането, строителните материали и строителните процеси трябва да се променят цялостно. Веригите за доставки трябва да бъдат преосмислени, а разбирането на материалите, необходими за подхода на жизнения цикъл, ще стане от решаващо значение.

Преразглеждането на строителните разпоредби вече променя границите на минималните изисквания, които се очакват в съвременното строителство. Това може да бъде предизвикателство, както показва примерът с Нидерландия, където строителството е повлияно от необходимостта от намаляване на азота и въведените по-строги правила по отношение на пер- и полифлуороалкилните вещества (PFAS) в почвата. Това доведе до забавяне на строителни проекти и отлагане на издаването на разрешителни за строеж през последните няколко години.

Някои ползи вече са видими

Понастоящем общественото строителство е силен двигател за постигане на по-голяма устойчивост. Националните магистрали в Обединеното кралство, например, са поели ангажимент да намалят свързаните със строителството емисии с 50% до 2030 г. Както се вижда от настоящия доклад, публичните инициативи на напредналите пазари, свързани с устойчивостта, помагат за поддържането на индустрията в една по-скоро потисната пазарна среда. Съществуват много примери за тази тенденция.

Сегментът на гражданското строителство в Белгия е подкрепен от публични инвестиции в проекти за чиста енергия, докато Законът за намаляване на инфлацията увеличава разходите за енергийно ефективни и устойчиви строителни дейности в САЩ. Фондът "Следващото поколение" на ЕС подкрепя големи инвестиции в проекти с аспект на устойчивост, от които се възползват по-специално италианският и испанският строителен сектор. Широко разпространено явление е нарастващото търсене на ремонти/модернизации с цел подобряване на енергийната ефективност и спазване на по-строги екологични стандарти. Сегментът на жилищните ремонтни дейности, насочени към енергийно обновяване (отопление, вентилация, изолация и възобновяема енергия), се ползва от данъчна подкрепа/данъчни облекчения, например в Белгия, Франция и Италия.

Свързани документи

1.33MB PDF