Атрадиус Атриум

Получете директен достъп до информация за Вашата полица, инструменти за кандидатстване за кредитен лимит и информация.

България

България

Австралия

Австралия

Австрия

Австрия

Белгия

Белгия

Бразилия

България

Бразилия

България

Германия

Германия

Гърция

Гърция

Дания

Дания

Индия

Индия

Ирландия

Ирландия

Испания

Испания

Италия

Италия

Канада

Канада

Китай

Китай

Литва

Литва

Мексико

Мексико

Нидерландия

Нидерландия

Нова Зеландия

Нова Зеландия

Норвегия

Норвегия

Обединени арабски емирства

Обединени арабски емирства

Обединеното кралство

Обединеното кралство

Полша

Полша

Португалия

Португалия

Румъния

Румъния

Сингапур

Сингапур

Словакия

Словакия

Словения

Словения

Съединени щати

Съединени щати

Турция

Турция

Унгария

Унгария

Финландия

Финландия

Франция

Франция

Хонконг

Хонконг

Чешка република

Чешка република

Швейцария

Швейцария

Швеция

Швеция

Япония

Япония

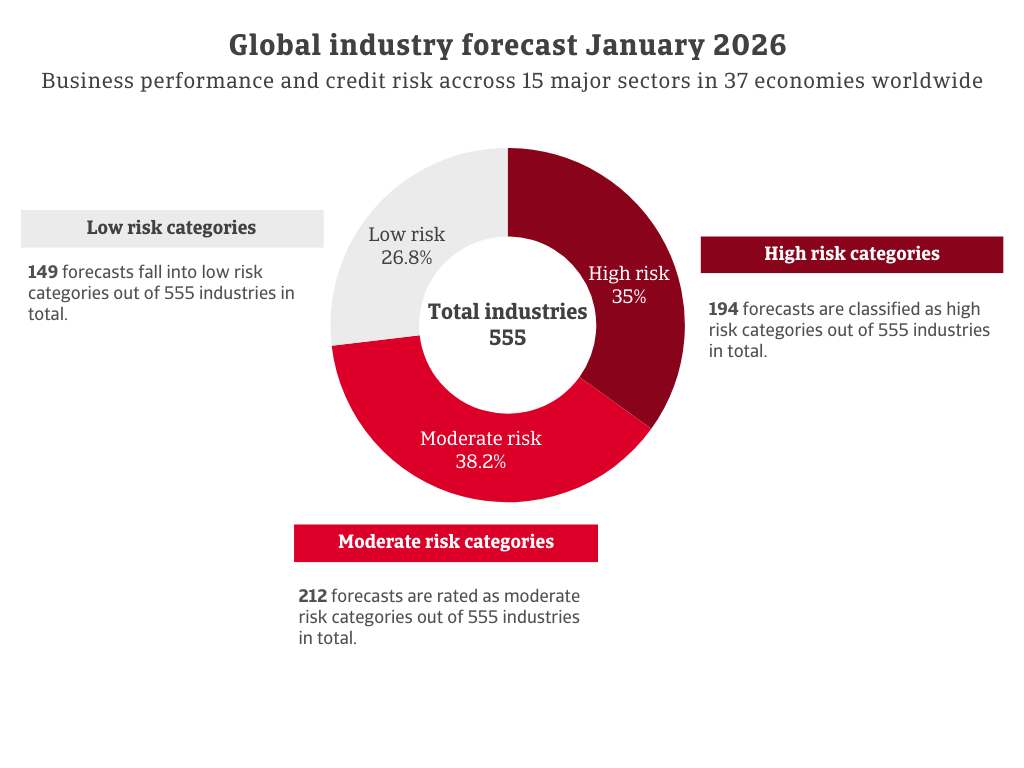

Atradius публикува актуализирана прогноза за индустрията по пазари, в която се съдържат оценки на бизнес резултатите и кредитния риск от нашите застрахователи. Диаграмата обхваща ключови сектори на представителни пазари в Европа, Америка и Азиатско-тихоокеанския регион, отразявайки глобалната икономическа активност.

.2025-12-15-15-53-56.png)

Общо са публикувани 555 прогнози: 149 попадат в категориите с нисък риск, 212 са класифицирани като умерени рискове, а значителна част от 194 са класифицирани като високорискови. Прогнозите за хранителни продукти, фармацевтични продукти, финансови услуги, химикали, електроника/ИКТ и селско стопанство са по-благоприятни от общата референтна стойност. Машините/инженерството и услугите остават на средни нива на риск. Транспортът, автомобилната промишленост, дълготрайните потребителски стоки и хартията показват повишен риск. Най-негативните перспективи са концентрирани в строителството, металите/стоманата и текстила.

Изтеглете диаграмата „Прогноза за индустрията по пазари“ в раздела „Свързани документи“ по-долу.

През последните месеци забавянията в плащанията и исковете за кредитно застраховане в сектора са намалели. Секторът на електрониката отбелязва умерено растеж с CAGR от едва 0,5% (2023–2028 г.). Белгия изнася електромашини и електроника на стойност около 12 млрд. евро, което я нарежда на осмо място в световен мащаб. Други фактори за растеж са възходът на електронната търговия в електрониката и широкото внедряване на цифрови технологии в секторите, свързани с електрониката.

Белгийските банки имат диверсифицирани баланси с висок дял на некредитните активи, което ги прави по-малко уязвими от промени в паричната политика в сравнение с банките на някои други пазари. Финансовият сектор е добре капитализиран, подкрепен от строга регулация и силна рентабилност в последно време. Кредитният риск се е подобрил през последните месеци. Силното основно представяне, цифровите иновации, регулаторната стабилност и ефективността, дължаща се на технологиите, са допринесли за подобрената динамика на сектора през 2025 г.

Кредитният риск в сектора се е подобрил, като през втората половина на 2025 г. забавянията в плащанията са по-малко. Растежът на електронната търговия и преминаването към екологични опаковки са стимулирали инвестициите в модерни технологии за производство на целулоза, използване на рециклирани влакна и по-чисти производствени процеси. Въпреки това остават сериозни предизвикателства. Дигитализацията е довела до структурен спад в търсенето на хартия за печат и писане. Енергоемкото производство и колебанията в цените на целулозата повишават оперативните разходи, а ожесточената конкуренция от страна на нискотарифните производители в глобалния юг и съседните страни от ЕС продължава да свива маржовете.

Кредитният риск в сектора се е подобрил, като през втората половина на 2025 г. забавянията в плащанията са по-малко. Производството се очаква да достигне около 1,8 млрд. евро, като леката положителна тенденция на растеж обръща години на стагнация, благодарение на нарастващото търсене на технически текстил и устойчиви тъкани. Въпреки това, значителни предизвикателства остават. Традиционните търговци на дребно са изправени пред ниски маржове и нарастваща конкуренция от електронната търговия. Високите разходи за труд и все още високите цени на енергията остават основни проблеми.

Цените на селскостопанските продукти се възстановяват, което подобрява резултатите на бизнеса с зърно и фуражи. Въпреки това инвестициите в селскостопанско оборудване остават ниски, което възпрепятства преминаването към „добро“.

Очакваме производството на зърнени култури и селскостопански продукти във Франция да се възстанови през 2025/26 г. след слабия сезон 2024/25 г., причинен от лошото време. Въпреки това, ниските цени на зърното продължават да оказват натиск върху фермерите, а недостигът на работна ръка продължава. Броят на исковете за кредитно застраховане е намалял.

Кредитният риск остава относително нисък, а търсенето на продукти с добавена стойност, като решения за киберсигурност, продължава да е динамично. Въпреки това, нарастващата икономическа несигурност кара бизнеса да се въздържа от големи инвестиции в ИТ хардуер, което оказва допълнителен натиск върху този подсектор.

Производството на химикали в Нидерландия остава с над 20% под пиковите нива, без признаци за възстановяване и с ограничени инвестиции в модернизация. Устойчиво високите цени на енергията и строгите екологични правила свиват маржовете, което води до затваряне на заводи и продажба на активи. Кредитният риск се е повишил поради спада в печалбите и високата задлъжнялост в сектора.

Потребителските разходи се подкрепят от икономическия растеж, либералната фискална политика, по-ниските лихвени проценти и намалената инфлация. Продажбите на полутрайни и трайни стоки са се увеличили, което показва готовността на потребителите да правят по-големи покупки. През 2026 г. увеличението на минималната работна заплата ще бъде много по-малко отколкото през предходните години, което би трябвало да допринесе за намаляване на разходите за производителите и търговците на дребно.

Производството на машини отбеляза забележимо повишение през 2025 г. и перспективите остават положителни. Очаква се инвестициите в капиталови стоки да стимулират растежа през 2026 г., подкрепени от по-бързото изплащане на средствата от ЕС. След три години на рязък спад, вътрешното търсене на селскостопански машини се повишава.

Въпреки типичните предизвикателства като неблагоприятни климатични условия и бюрокрация след Брексит, секторът се състои главно от дългогодишни, финансово стабилни предприятия. Кредитният риск се е подобрил през последните месеци.

Резултатите в стоманодобивния сектор са отбелязали спад, тъй като наложената от САЩ 50% митническа тарифа ограничава основния експортен пазар на канадските стоманодобивни компании и започва да се отразява на продажбите и печалбите. Производителите на стомана предприемат агресивни мерки за намаляване на разходите и се наблюдават съкращения на персонал. Федералното и провинциалните правителства започнаха да отпускат заеми в подкрепа на сектора и изискват от компаниите с държавни договори да купуват канадска стомана, за да спомогнат за стабилизирането на сектора.

Очакваме производството на автомобили в Мексико да спадне с 1,1% през 2026 г. Новите мита за внос в САЩ и регулаторните бариери повишават производствените разходи и удължават сроковете за доставка, което води до забавяне на плащанията. Повишената несигурност може да понижи инвестициите. Производителите на оригинално оборудване и доставчиците трябва да коригират производствените си стратегии, за да се справят с нарастващата нестабилност.

През 2025 г. секторът на храните и напитките в Мексико показа динамика, иновативност и адаптивност към новите тенденции. Въпреки това, структурните предизвикателства остават, особено по отношение на баланса между устойчивост, достъпност и международна конкурентоспособност.

Очаква се растежът на сектора да се забави през 2026 г., тъй като предсрочното натрупване на мита от 2025 г. ще отшуми. Уязвимостта към промени в митническата политика на САЩ остава висока. В сектора на автомобилния транспорт кражбите на товари, забавянията на границите и недостигът на шофьори са продължаващи проблеми. Търговската бюрокрация се е увеличила през последните години, което добавя административна тежест. Перспективите зависят в голяма степен от икономическите условия в САЩ и резултата от преговорите за преразглеждане на USMCA.

Секторът на товарния транспорт в САЩ е засегнат от спада в потребителското доверие и икономическата нестабилност, свързана с тарифите, което води до намаляване на търсенето на превоз на дълготрайни и недълготрайни стоки. Отслабването на търговията с Канада и Мексико се отразява на сухопътния транспорт, особено на автомобилния. Недостигът на работна ръка води до забавяния и по-високи разходи, а рестриктивната имиграционна политика може да влоши проблема. Пазарът на автомобилния транспорт в САЩ преминава през труден процес на пребалансиране, като по-малките превозвачи напускат пазара с ускорени темпове, тъй като обемите остават под сезонните очаквания.

Вътрешното потребление не се възстановява силно, тъй като домакинствата продължават да дават приоритет на стоките от първа необходимост. Износните пазари остават несигурни поради глобалното забавяне на икономиката и митата на САЩ. Търговците на дребно и производителите може да се сблъскат с по-ограничени парични потоци, което да доведе до по-слаби общи резултати. Неизпълнението на плащания в сектора се е увеличило.

Пазарът на недвижими имоти във Виетнам остава под натиск поради затягане на регулациите и ограничен достъп до финансиране. Разработчиците може да се сблъскат с ограничения на ликвидността поради бавните предварителни продажби на проекти през 2026–2027 г. Въпреки че основните лихвени проценти са ниски, банковите кредити за сектора на недвижимите имоти все още се контролират строго и се очаква кредитирането да остане ограничено през 2026 г.

Прогнозата на Atradius за индустриите по пазари е глобална диаграма, която предоставя експертна оценка на бизнес резултатите и кредитния риск в различни сектори и пазари. Тя обхваща 15 основни индустрии в 37 представителни икономики. На всяка комбинация от сектор и пазар е дадена оценка – отлична, добра, задоволителна, лоша или мрачна – въз основа на анализите на специализираните рискови анализатори на Atradius.

Тези застрахователи работят от центрове за експертиза по целия свят, като гарантират, че всяка оценка отразява местните реалности и се основава на познания от мястото на действие. Този подход подчертава силата на системата за управление на риска на Atradius и нейната способност да предвижда предизвикателствата в глобалната търговия.

Важна забележка: Въпреки че диаграмата предлага подробен преглед, важно е да се помни, че рискът не се крие в страните или секторите, а в отделните купувачи. Това е истинската стойност на кредитната застраховка: способността на нашите застрахователи да предоставят гарантирано, почти незабавно мнение за практически всеки купувач по света, което позволява на бизнеса да търгува с увереност.

За да разгледате как да укрепите собствената си стратегия за кредитен риск, свържете се с нас и вижте как можем да ви помогнем да бъдете винаги една крачка напред.