Атрадиус Атриум

Получете директен достъп до информация за Вашата полица, инструменти за кандидатстване за кредитен лимит и информация.

България

България

Австралия

Австралия

Австрия

Австрия

Белгия

Белгия

Бразилия

България

Бразилия

България

Германия

Германия

Гърция

Гърция

Дания

Дания

Индия

Индия

Ирландия

Ирландия

Испания

Испания

Италия

Италия

Канада

Канада

Китай

Китай

Литва

Литва

Мексико

Мексико

Нидерландия

Нидерландия

Нова Зеландия

Нова Зеландия

Норвегия

Норвегия

Обединени арабски емирства

Обединени арабски емирства

Обединеното кралство

Обединеното кралство

Полша

Полша

Португалия

Португалия

Румъния

Румъния

Сингапур

Сингапур

Словакия

Словакия

Словения

Словения

Съединени щати

Съединени щати

Турция

Турция

Унгария

Унгария

Финландия

Финландия

Франция

Франция

Хонконг

Хонконг

Чешка република

Чешка република

Швейцария

Швейцария

Швеция

Швеция

Япония

Япония

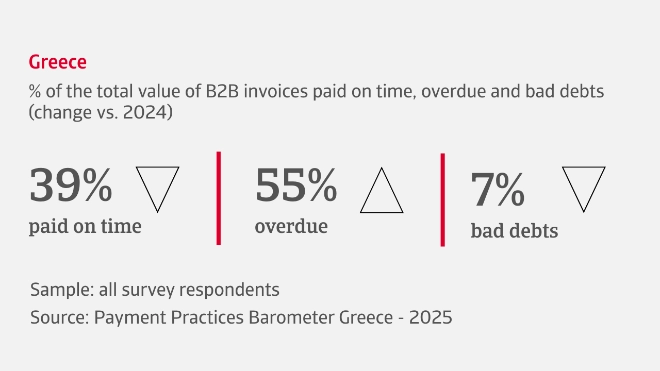

Търговският кредит продължава да играе ключова роля за компаниите в Гърция. Половината от фирмите, участвали в нашето проучване, твърдят, че през последните месеци са станали по-склонни да предлагат кредити на B2B клиенти, което отразява ясни усилия за поддържане на взаимоотношенията с клиентите и поддържане на продажбите. Въпреки това повечето компании са запазили сроковете за плащане непроменени, обикновено между 30 и 60 дни от издаването на фактурата.

Платежното поведение на клиентите продължава да бъде предизвикателство. Забавените плащания се дължат главно на проблеми с ликвидността на клиентите, като плащанията често се събират повече от месец след датата на падежа. При забавяне на плащанията към доставчици гръцките предприятия обикновено намират краткосрочни решения за преодоляване на недостига на ликвидност. Кредитът на доставчика играе ключова роля, като 60% от компаниите разчитат на него, за да намалят финансовия натиск. За да намалят рисковете от закъснели плащания и неизпълнение на задълженията, 63 % от фирмите използват комбинация от вътрешен кредитен контрол и външно управление на кредитния риск. Това е проактивна стратегия за поддържане на финансовата стабилност и осигуряване на дългосрочна устойчивост в условията на бурен икономически климат.

Нашето проучване показва, че компаниите в Гърция са подготвени за продължаващи финансови предизвикателства през следващите месеци. Повече от 80 % от фирмите очакват рисковете от несъстоятелност да се увеличат или да останат на сегашните нива, което отразява нарастващата загриженост за паричните потоци и ликвидността на фона на неустановените търговски условия и несигурните перспективи за поведението на клиентите на B2B в областта на плащанията през следващите месеци. На този фон почти половината от фирмите очакват неизплатените им дни за продажби (DSO) да останат постоянни. Това предполага стабилни, макар и не непременно подобряващи се цикли на плащане.

В перспектива предприятията в Гърция посочват няколко основни предизвикателства, с които се очаква да се сблъскат. Сред тях са бързата реакция на внезапни икономически промени, ориентирането във все по-сложните регулации и адаптирането към технологичния напредък, като например изкуствения интелект. Макар че търговският пейзаж остава пълен с неизвестни, компаниите казват, че се стремят да останат гъвкави и стратегически настроени, като се опитват да приведат управлението на риска при плащанията на клиентите в съответствие с постоянно променящите се пазарни условия.

Предприятията в Гърция очакват да се изправят пред няколко неотложни предизвикателства през следващите месеци: да изпреварят технологичните тенденции, да управляват променливите производствени разходи и да се адаптират бързо към непредсказуемите икономически и пазарни промени.

През последните месеци в строителния сектор 60% от B2B продажбите са извършени на кредит. Близо половината от компаниите не са променили политиките си за търговско кредитиране, но много от тях са увеличили размера на кредитите, предоставяни на клиентите, за да подкрепят търговските взаимоотношения. Сроковете за плащане на B2B клиентите остават до голяма степен непроменени - средно два месеца от фактурирането. Около две трети от продажбите на B2B на кредит са просрочени, като основната причина за забавените плащания е ограничената ликвидност на клиентите. 63% от компаниите твърдят, че поведението на клиентите по отношение на плащанията остава вяло, а повече от една трета от компаниите съобщават за влошаване през последните месеци. Лошите вземания представляват 6 % от фактурите за B2B.

Основните данни и диаграми за индустрията са представени в доклада, който може да бъде изтеглен по-долу на тази страница.

Секторът на потребителските стоки за дълготрайна употреба все повече разчита на търговско кредитиране, като 56 % от продажбите на клиенти на B2B вече се извършват на кредит, а повече от половината от компаниите продължават да отпускат кредити на клиенти. Сроковете за плащане остават до голяма степен непроменени, като средната им продължителност е почти 50 дни от издаването на фактурата. Ликвидните ограничения са най-често посочваната причина за забавяне на плащанията, което засяга повече от половината от фактурите на B2B. Много компании твърдят, че поведението на клиентите по отношение на плащанията продължава да е обичайно, като някои от тях наблюдават забавяне на плащанията и увеличаване на стареенето на вземанията, което повишава вероятността от неизпълнение на задълженията. Лошите вземания сега представляват 5% от фактурите за B2B.

Основните данни и диаграми за индустрията са представени в доклада, който може да бъде изтеглен по-долу на тази страница.

Почти три от всеки пет компании са предоставили повече кредити на клиентите си, а 52% от продажбите на B2B клиенти в момента се извършват на кредит. Сроковете за плащане остават постоянни, средно малко над 40 дни от издаването на фактурата. Компаниите са разделени на такива, които са облекчили условията, и такива, които са ги затегнали. Просрочените фактури засягат 52 % от транзакциите в индустрията B2B. Ограниченията на ликвидността и вътрешните проблеми в процеса на плащане са най-често посочваните причини за забавените парични постъпления. Повечето компании съобщават за постоянни просрочени дни на продажбите (DSO), въпреки че при някои от тях се наблюдава подобрение. Стареенето на вземанията продължава да бъде проблем, допринасящ за лошите дългове, които сега съставляват 8% от B2B фактурите.

Основните данни и диаграми за индустрията са представени в доклада, който може да бъде изтеглен по-долу на тази страница.

За пълен преглед на резултатите от проучването за Гърция през 2025 г. изтеглете пълния текст на доклада, който можете да намерите в раздела за свързани документи по-долу.

За да научите повече за това как тези прозрения могат да укрепят вашата собствена стратегия за кредитен риск, говорете с нас в Atradius, за да видите как можем да ви помогнем да бъдете напред.