Атрадиус Атриум

Получете директен достъп до информация за Вашата полица, инструменти за кандидатстване за кредитен лимит и информация.

България

България

Австралия

Австралия

Австрия

Австрия

Белгия

Белгия

Бразилия

България

Бразилия

България

Германия

Германия

Гърция

Гърция

Дания

Дания

Индия

Индия

Ирландия

Ирландия

Испания

Испания

Италия

Италия

Канада

Канада

Китай

Китай

Литва

Литва

Мексико

Мексико

Нидерландия

Нидерландия

Нова Зеландия

Нова Зеландия

Норвегия

Норвегия

Обединени арабски емирства

Обединени арабски емирства

Обединеното кралство

Обединеното кралство

Полша

Полша

Португалия

Португалия

Румъния

Румъния

Сингапур

Сингапур

Словакия

Словакия

Словения

Словения

Съединени щати

Съединени щати

Турция

Турция

Унгария

Унгария

Финландия

Финландия

Франция

Франция

Хонконг

Хонконг

Чешка република

Чешка република

Швейцария

Швейцария

Швеция

Швеция

Япония

Япония

ЕС и Индия са все по-близо до финализирането на споразумение за свободна търговия, рамково споразумение в областта на отбраната и стратегическа програма. Преговорите, които бяха подновени през 2022 г. след почти десетилетие на прекъсване, набраха силен политически импулс, подчертан от посещението на пълната делегация на Европейската комисия в Индия по-рано тази година. Споразумението обещава да бъде едно от най-големите от този вид, като ще стимулира търговията със стоки, услуги и инвестиции. Ключовите спорни въпроси остават в областта на стоманата, автомобилите и механизма на ЕС за коригиране на въглеродните граници, тарифата върху продукти с високи въглеродни емисии, като стомана и цимент, както и върху определени регулаторни механизми. Двете страни обаче са разрешили въпросите, свързани с достъпа до селскостопанския пазар и алкохолните напитки, като същевременно постигат напредък в сближаването на клаузите, свързани с правилата за произход. Лидерите са решени да обявят споразумението на предстоящата среща на върха в Ню Делхи в края на януари 2026 г.

Предвиденото споразумение отразява по-дълбока амбиция, като и ЕС, и Индия се стремят към стратегическа автономност, за да се ориентират в настоящата нестабилна глобална обстановка. За ЕС автономността означава намаляване на зависимостта от руската енергия, инвестиции в производството на полупроводници, сключване на търговски споразумения и напредък в инициативи като Европейския зелен пакт. Индия също е разнообразила търговските си партньорства, като е подписала търговски споразумения с ОАЕ и Австралия и води преговори с Обединеното кралство и Оман, в допълнение към тези с ЕС. Индия поставя силен акцент върху самодостатъчността и полага значителни усилия за разширяване на своята цифрова инфраструктура. Въпреки това нито една от двете страни не може напълно да избяга от влиянието на Вашингтон и Пекин, чието технологично превъзходство, военни способности и финансова мощ продължават да определят световния ред. Въпросът е дали автономността може да бъде достатъчна, за да предпази икономиките от сътресения в моменти на криза. Настоящата изследователска бележка ще проучи тази динамика, като ще предостави обща представа за това как ЕС и Индия, всяка по свой собствен начин, се препозиционират в един свят, в който икономическата устойчивост е станала синоним на стратегическа значимост.

Световната икономика в момента преминава през една от най-турбулентните си фази от десетилетия насам, обусловена от наслагващи се геополитически сътресения и структурни промени. Турбулентността в днешната световна икономика може да бъде проследена до първата администрация на Тръмп, когато САЩ започнаха търговска война срещу Китай. Митата върху стоманата, алуминия и широка гама от китайски стоки белязаха решителна промяна в десетилетия на либерализираща търговска политика. Това, което започна като спор за търговските дисбаланси, бързо се превърна в по-широка борба за технологично лидерство, като наследникът на Тръмп, Байдън, наложи контрол върху износа на полупроводници и ограничи достъпа на Китай до съвременни технологии. Тази промяна потвърди, че икономическата политика е станала неразделна част от националната сигурност и принуди правителствата и бизнеса да преосмислят веригите на доставки и зависимостите.

Пандемията от Covid 19 през 2020/21 г. беше друг фактор, който разкри крехкостта на глобалните вериги на доставки, тъй като карантините, затварянето на границите и внезапните скокове в търсенето нарушиха потока на основни стоки, от медицинско оборудване до полупроводници. Това подчерта риска от прекомерна зависимост от единични доставчици или региони, което накара правителствата и бизнеса да дадат приоритет на диверсификацията и устойчивостта. Впоследствие укрепването на веригите за доставки се превърна в централна цел на икономическата стратегия в световен мащаб, като се счита за жизненоважно за намаляване на уязвимостта към бъдещи кризи.

Следващият голям разрив настъпи на източната граница на Европа с руската инвазия в Украйна през 2022 г. Войната преобрази икономическия пейзаж на континента, тъй като енергийните потоци бяха прекъснати, глобалните доставки на храни бяха застрашени, а санкционните режими въведоха нови нива на сложност в международната търговия. Ударните вълни се разпространиха далеч извън Европа, засягайки пазарите на суровини, инфлационните равнища и инвестиционните решения в целия свят.

Тази година съперничеството между САЩ и Китай се разшири до глобална тарифна война, когато Тръмп веднага след преизбирането си засили търговската си програма „Америка на първо място“. В световен мащаб бяха наложени реципрочни тарифи, насочени към метали, машини, електроника и селскостопански продукти. Докато Байдън се опита да подражава на китайската индустриална политика, за да обърне деиндустриализацията на Америка и да възстанови производството в стратегически сектори, Тръмп сега се опитва да се справи директно с търговските дефицити на САЩ в световен мащаб. Американското правителство събира милиарди от митнически приходи, но предприятията са изправени пред по-високи разходи, а домакинствата губят покупателна способност. Въпреки че повечето търговски партньори – включително в крайна сметка и ЕС – не отвърнаха на удара, новата ситуация създаде поляризирана среда, в която световната търговия постепенно се фрагментира. Веригите за доставки са в процес на преориентиране, технологичните екосистеми ще се разделят според конкурентни стандарти, а многостранните институции се борят да се адаптират към темпото на промените.

Междувременно повтарящите се конфликти и напрежения в Близкия изток (Иран, Газа) подчертават нестабилността на енергийните пазари. Колебанията в цените на петрола се отразиха в световен мащаб, а прекъсванията в морския транспорт по стратегически водни пътища като Ормузкия проток повишиха разходите за корабоплаване и застраховки. И двете събития напомниха на света, че енергийната сигурност остава в основата на икономическата устойчивост.

Бързото, но неконтролирано развитие на изкуствения интелект (AI) също е повод за безпокойство. Докато някои го считат за най-важната технологична иновация на човечеството, други се опасяват, че високите очаквания няма да бъдат оправдани, което може да доведе до разочароващи резултати от огромните инвестиции и съответно до корекция или дори криза на финансовите пазари.

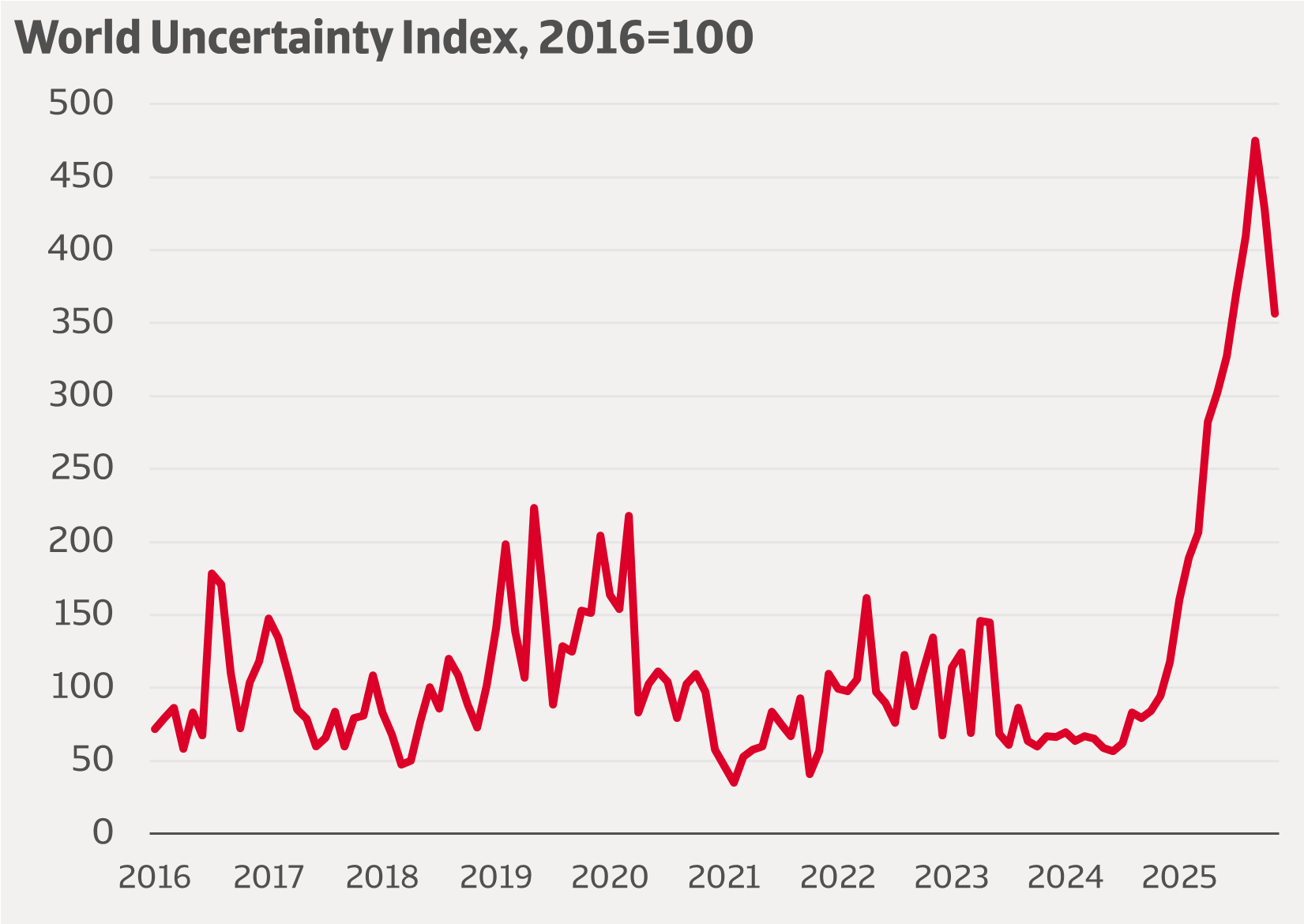

Фигура 1 Огромен ръст на несигурността

Източник: МВФ

Кумулативният ефект е световна икономика, характеризираща се с несигурност и пренастройка, в която геополитическите рискове са се превърнали в постоянна характеристика. Това води и до загуба на богатство, тъй като търговските потоци вече не се управляват предимно от ефективност и сравнително предимство, а от устойчивост, диверсификация и стратегически изчисления. В този развиващ се многополюсен свят икономическата мощ е по-разпръсната, а геополитическите рискове са се превърнали в постоянна характеристика на глобалния пейзаж. Това предполага преход към многополюсен свят, който принуждава както ЕС, така и Индия да преосмислят своето стратегическо позициониране.

За ЕС променящите се отношения със САЩ играят централна роля в това препозициониране. САЩ и Европа отдавна са партньори с еднакви възгледи, но през този век настъпила дълбока промяна в отношението на САЩ към Европа. Първоначално това се случило постепенно, но откакто новият президент встъпил в длъжност в началото на 2025 г., трансатлантическите връзки се отслабили драстично. Дори повече от транзакционната търговска политика на САЩ, основното американско виждане за Европа накарало континента да осъзнае, че САЩ вече не могат да се считат за силен съюзник. Както стана ясно от Стратегията за национална сигурност, публикувана в края на 2025 г., но и от речта на американския вицепрезидент Дж. Д. Ванс в Мюнхен в началото на същата година, САЩ разглеждат Европа като континент в упадък, предпочитат двустранни споразумения с държавите членки пред такива с ЕС и дори се намесват във вътрешните политически дела на Европа. Междувременно Китай и Русия виждат възможности в уязвимото положение на Европа, резултат от отслабените връзки със САЩ.

Взети заедно, тези динамики показват, че ЕС трябва да ускори своята стратегическа автономност. Като един от най-големите търговски блокове в света, ЕС традиционно е застъпник на глобалната търговия, мултилатерализма и регулаторната власт. Тази позиция, която е донесла много предимства в миналото, не се е променила, но описаните по-горе геополитически сътресения показаха на Брюксел, че тя носи и значителни уязвимости. ЕС и неговите държави членки са особено засегнати от зависимостта си от основни продукти, внасяни от чужбина, но износът също е уязвим поради външни зависимости. Реакцията на ЕС е многостранна, като съчетава външни инициативи с вътрешни регулаторни реформи, всички насочени към повишаване на устойчивостта и автономността, като същевременно се запазва ориентацията му към световните пазари.

В основата на тези инициативи е стратегическата доктрина на ЕС за „защита, насърчаване и партньорство“. Това означава защита на европейските индустрии и граждани от външни сътресения, било то чрез инструменти за защита на търговията или мерки за киберсигурност. Насърчаването включва популяризиране на европейските ценности и стандарти в чужбина, от устойчивост до цифрови права. Партньорството набляга на изграждането на съюзи с други, за предпочитане сходни по възгледи страни и региони, за да се укрепи колективната устойчивост. Заедно тези стълбове показват как ЕС се стреми да балансира отвореността с автономността, като използва своята глобална ориентация и същевременно намалява рисковете.

|

Какво е стратегическа автономия?

Съществуват различни определения за стратегическа автономия, но по принцип тя се определя като способността на една държава или група държави да действат автономно — т.е. без да зависят от други държави — в стратегически важни области на политиката. Те включват отбрана и сигурност, икономика, поддържане на демократичните ценности и области като външна политика, технологии, институции и медии. В настоящата бележка се фокусираме върху икономическата устойчивост. Различните видове обаче не могат да се разглеждат напълно изолирано, поради което икономическата устойчивост понякога се разглежда във връзка с други форми на стратегическа автономия. |

Уязвимостта на икономиката на ЕС се отнася предимно до вноса на продукти от първостепенно значение. ЕС обаче не е еднакво уязвим във всички критични области. Например, външната му зависимост от хранителни продукти е доста ограничена. ЕС се ползва от силен селскостопански сектор, който го прави до голяма степен самодостатъчен. ЕС произвежда приблизително 270 милиона тона зърно годишно, което покрива 90—95 % от вътрешното търсене. По отношение на млякото и млечните продукти Европа е дори нетен износител. С над 150 милиона тона мляко годишно ЕС е напълно самодостатъчен и изнася излишъците. ЕС е до голяма степен самодостатъчен и по отношение на месото, с процент от 85 %–90 %, особено по отношение на свинското и говеждото месо. От друга страна, соята за животински фураж идва главно от Аржентина, Бразилия и САЩ, торовете — главно от Северна Африка и други страни, а тропическите продукти като кафе и какао се внасят от Латинска Америка и Азия.

Като цяло уязвимостта на ЕС по отношение на храните е ограничена и е свързана по-малко с геополитически фактори, а по-скоро с колебанията в цените и изменението на климата. За да бъде по-устойчив на тези фактори, ЕС се фокусира върху устойчивото земеделие, намаляването на употребата на пестициди и торове и насърчаването на местното производство и късите вериги за доставки. Освен това ЕС се опитва да намали зависимостта си от хранителни продукти чрез инвестиции в алтернативни източници на протеини. В допълнение, различни споразумения с доставчици като Виетнам, Гана и Кот д'Ивоар са фактор за намаляване на риска.

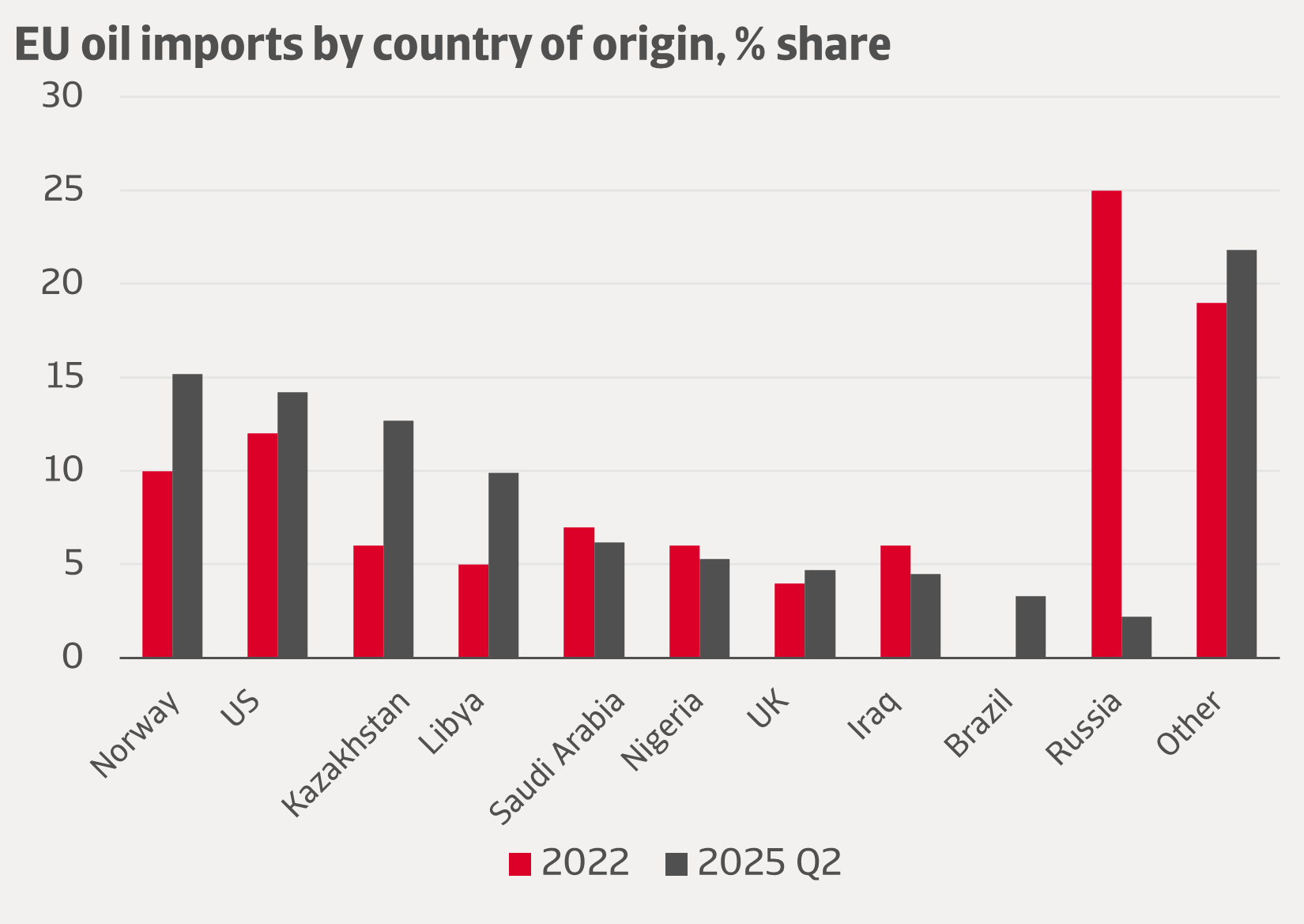

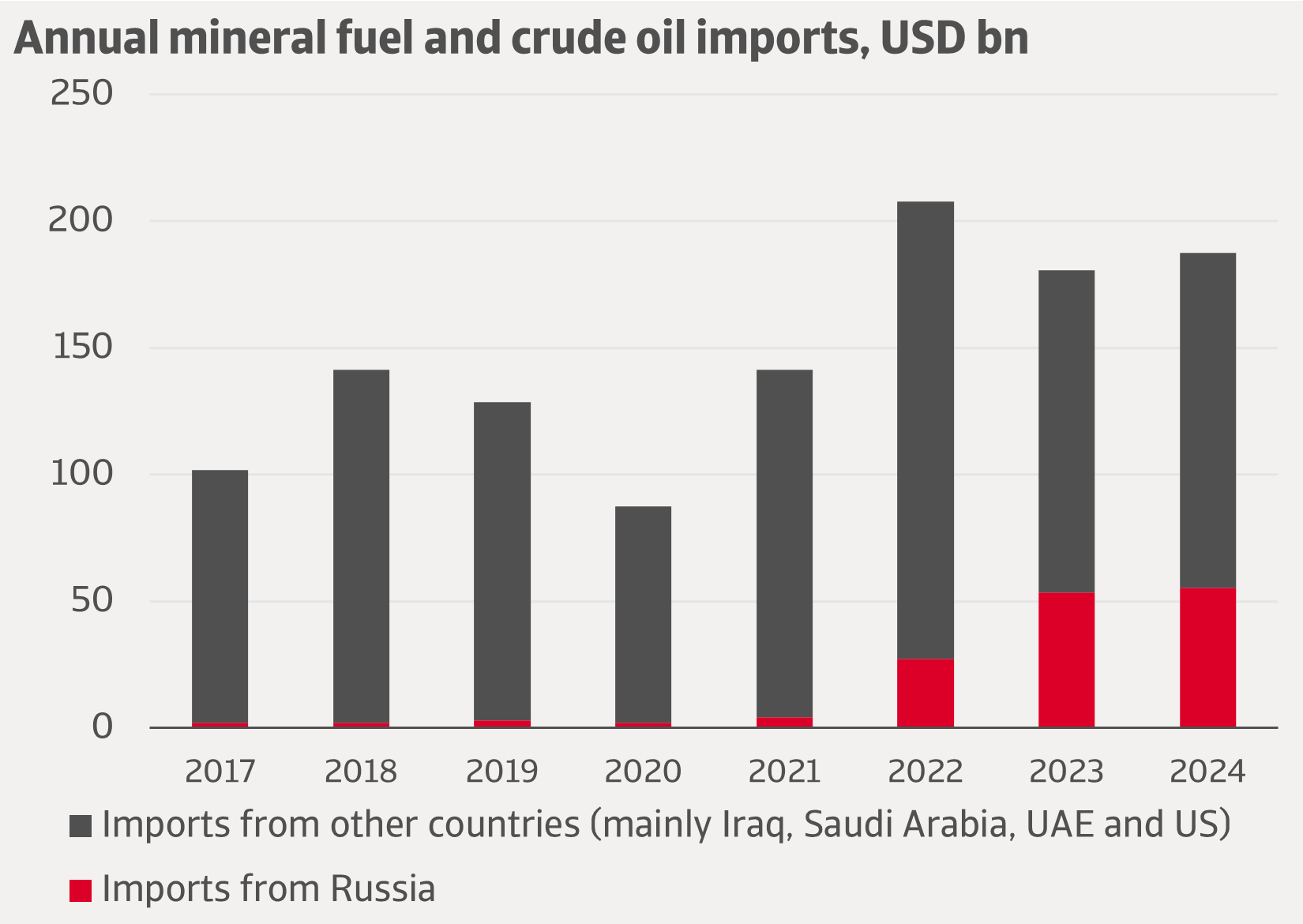

В областта на енергетиката ЕС дълго време беше силно зависим от вноса от Русия. Преди войната в Украйна 45 % от вноса на природен газ и 25 % от вноса на петрол идваха от Русия. След налагането на санкции и политическия разрив ЕС драстично намали тази зависимост. Руският петрол и въглища бяха почти напълно заменени, а делът на руския газ беше рязко намален. Доставките на петрол за ЕС сега са доста диверсифицирани, като Норвегия (с 15,2 % от общия внос на петрол), САЩ (14,2 %) и Казахстан (12,7 %) са най-големите доставчици на петрол. Произходът на газа е по-концентриран. Природният газ в газообразно състояние идва главно от Норвегия (50,8 %), следвана от Алжир (17,8 %) и Обединеното кралство (12,1 %), докато втечненият природен газ (ВПГ) идва от САЩ (57,7 %), следван от Русия (12,9 %), Алжир (7,4 %) и Катар (7,1 %). Следва да се отбележи, че през 2024 г. петролът съставлява приблизително 69 % от внесените енергийни продукти, докато вносът на природен газ в газообразно състояние съставлява приблизително 19 %, вносът на LNG — 12 %, а вносът на въглища — 1 %. Енергийните продукти съставляват приблизително 14 % от общия внос на ЕС. Вносът на енергийни продукти е спаднал рязко през последните години — от около 58 млрд. евро през 2022 г. до 28 млрд. евро през 2024 г., главно поради спада на цените, но отчасти и поради намаляващите обеми на вноса.

Фигура 2 Вносът на руски петрол е заменен от други страни

Източник: Евростат

Но освен този спад, диверсификацията на енергийния внос е намалила уязвимостта на ЕС към геополитически сътресения. Зависимостта от Русия остава, тъй като ЕС се съгласи едва през декември 2025 г. да преустанови вноса на руски газ до края на 2027 г. Освен това зависимостта на ЕС от вноса на втечнен природен газ от САЩ, Катар и няколко други страни все още оставя Европа уязвима към нестабилността на световния пазар и капризите на непостоянни политици. Въпреки това може да се твърди, че в момента ЕС задоволява енергийните си нужди главно чрез внос от страни, с които има добри отношения или силна позиция като купувач.

Уязвимост, която стана очевидна по време на кризата с Covid-19, е зависимостта на ЕС от Китай и други азиатски страни по отношение на медицински консумативи и лекарства. Докато в миналото Европа беше лидер в производството на лекарства, днес 60–80 % от фармацевтичните продукти идват от Азия, по-специално от Китай и Индия. Това включва критично важни продукти като антибиотици, инсулин и болкоуспокояващи. Тази зависимост се дължи на ценовия натиск върху генеричните лекарства, по-строгите екологични стандарти и по-високите разходи за труд в Европа, които са преместили производството в чужбина. В резултат на това рутинните операции и лечения могат да станат опасни, ако веригите за доставки бъдат прекъснати.

За да се справи с тази уязвимост, ЕС работи по Закона за критичните лекарства. Законът стимулира фармацевтичното производство в Европа и насърчава използването на множество доставчици и модели за съвместно възлагане на обществени поръчки, за да се избегне прекомерната зависимост от единични държави или компании. Той допълва и по-широките фармацевтични реформи в ЕС, като предоставя на регулаторните органи по-ефективни инструменти за наблюдение на недостига и координиране на реакциите при извънредни ситуации. Законът за критичните лекарства все още не е в сила, но той повиши осведомеността относно уязвимостта на веригите за доставки на лекарства в Европа. Едновременно с това започна работа по картографиране на критичните лекарства и идентифициране на областите, в които рисковете за доставките са най-големи.

Ситуацията в областта на високите технологии е по-критична, да не кажем тревожна. ЕС остава силно зависим от САЩ и Китай по отношение на важни високотехнологични продукти и услуги, което поражда опасения за суверенитета и сигурността. Европа изостава по отношение на производството на глобалните технологични гиганти, като само четири от петдесетте най-големи компании в света са със седалище в ЕС. Макар че в Европа се намират световни лидери като ASML, тя не разполага с капацитет за производство на чипове в голям мащаб. По отношение на полупроводниците ЕС зависи до голяма степен от Тайван и Южна Корея. И двете страни са приятелски настроени доставчици, но се намират в регион, където преобладават геополитическите вълнения. Междувременно Европа е зависима в около 80 % от вноса от САЩ и Китай на цифрови технологии, обхващащи области като полупроводници, облачни платформи, изкуствен интелект и киберсигурност. Американските технологични компании Amazon, Apple, Google, Meta и Microsoft доминират на европейския пазар. Тъй като повечето потребители, предприятия и правителства използват техния софтуер, облачни услуги, платформи за социални медии и центрове за данни, технологичните гиганти оформят цифровата среда на континента. Зависимостта на Европа от тяхната технологична инфраструктура не само създава икономически и финансови зависимости, но и политически уязвимости. Американски закони като CLOUD Act позволяват на американските власти да имат достъп до европейски данни, съхранявани от американски компании, което подкопава защитата на личните данни в ЕС. Фрагментираните пазари на ЕС, по-слабата екосистема на рисков капитал и регулаторните бариери ограничават способността на ЕС да разшири вътрешните иновации. В резултат на това обещаващи европейски стартиращи компании редовно биват поглъщани от американски компании.

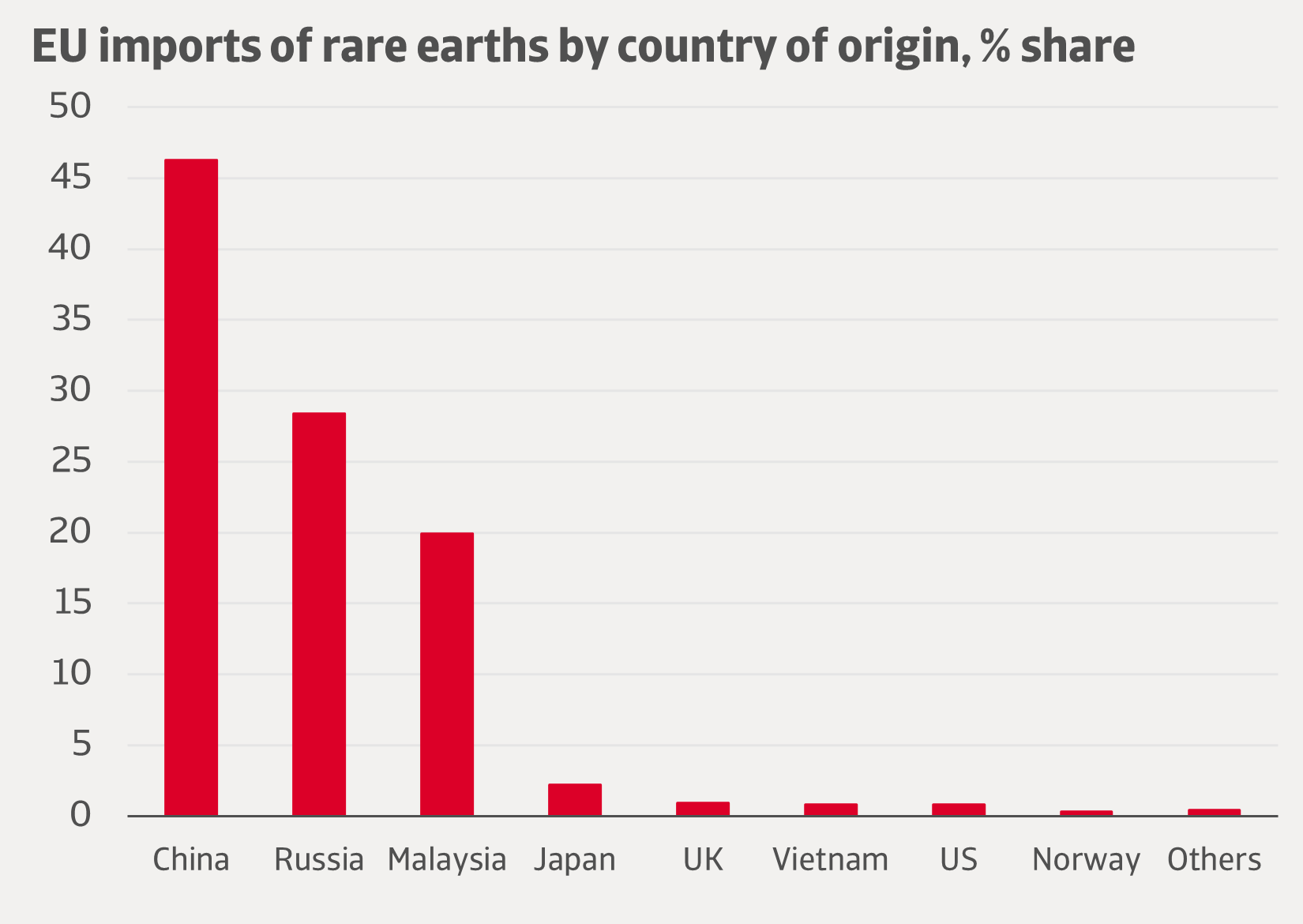

Междувременно зависимостта на ЕС от Китай в областта на високите технологии също е значителна. Една от най-критичните области е доставката на редкоземни минерали, като ЕС внася голяма част от тези материали от Китай. Редкоземните минерали като литий, никел, кобалт, неодим и диспросий са незаменими за вятърни турбини, хибридни превозни средства, оптични влакна и други технологии, които са от централно значение за зеления и цифровия преход на Европа. Китай доминира и в световното производство на слънчеви панели, батерии и компоненти за електрически превозни средства. Телекомуникационната инфраструктура е друга чувствителна област, като китайски фирми като Huawei и ZTE са изиграли важна роля в разгръщането на 5G в Европа, което поражда опасения относно сигурността и суверенитета. В областта на полупроводниците Европа остава зависима от китайски компании за традиционните чипове, както показва случаят с Nexperia в Нидерландия.

Фигура 3 ЕС зависи в голяма степен от Китай за редкоземни елементи

Източник: Евростат

За да се справи с тези уязвимости в областта на високите технологии, но и за да си осигури ресурси за други сектори, ЕС предприе няколко знакови инициативи през последните години. Европейският закон за чиповете от 2023 г. има за цел да стимулира производството на полупроводници в Европа, като комбинира масивни инвестиции, подкрепа за научни изследвания и индустриални партньорства и механизми за реагиране при кризи. Конкретно това означава, че ЕС мобилизира 43 млрд. евро комбинирано публично и частно финансиране, създава европейско съвместно предприятие за чипове за координация и насърчава публично-частни партньорства между правителствата на ЕС, университетите и лидерите в индустрията. За да реагира бързо на смущенията, ЕС създава система за наблюдение на полупроводниците, за да проследява търсенето и предлагането, и създава рамка с държавите членки за обединяване на ресурсите. Целта му е да увеличи дела на Европа в световното производство на чипове от около 10 % в момента до 20 % до 2030 г. Вече е постигнат напредък, но например Европейската сметна палата предупреждава, че целта от 20 % е нереалистична при настоящите тенденции. Европа вероятно ще подобри позицията си само в умерена степен, тъй като Азия (Тайван, Южна Корея, Китай) и САЩ се разрастват по-бързо и с по-големи инвестиции. Например, американският закон за чипове и наука (CHIPS and Science Act) вече мобилизира 52 млрд. щатски долара в субсидии.

|

Случаят с Nexperia показва зависимостта от Китай

През септември 2025 г. холандското правителство се намеси в дейността на базирания в Нидерландия, но китайски чиппроизводител, за да поеме контрола над него. Тази стъпка, чиято цел беше да се предотврати прехвърлянето на критични технологии в Китай, наруши глобалното производство на автомобили, когато Китай забрани износа на чипове от китайските заводи на Nexperia. Ситуацията разкри колко дълбоко веригите за доставки на полупроводници в Европа зависят от Китай, което предизвика по-широк дебат в ЕС относно чуждестранните инвестиции, технологичната суверенност и стратегическата автономност. |

Законът за критичните суровини (CRMA), който влезе в сила през май 2024 г., досега е по-успешен. CRMA е предназначен да осигури и диверсифицира доставките на основни минерали чрез комбиниране на цели за вътрешно производство, рециклиране, стратегическо складиране и международни партньорства. Той установява задължителни критерии за добив, преработка и рециклиране в Европа, като същевременно финансира проекти в чужбина с надеждни партньори. Досега той е създал импулс и стратегически проекти, които правят Европа по-устойчива от преди, но все още далеч от самодостатъчна.

Законът за цифровите пазари (DMA) и Законът за цифровите услуги (DSA) са два допълващи се стълба на цифровата стратегия на ЕС, които влязоха в сила през 2022/23 г. DSA се фокусира върху защитата на гражданите, като изисква от онлайн платформите да премахват бързо незаконното съдържание, да повишават прозрачността около алгоритмите и да прилагат предпазни мерки срещу дезинформацията и опасните продукти. Много големите онлайн платформи трябва също да оценяват системните рискове, като например намеса в изборите, и да предприемат превантивни мерки. DMA е насочен към икономическата мощ на доминиращите „вратарски“ платформи. Той забранява самопреференциите, налага оперативна съвместимост между услугите за съобщения, ограничава злоупотребата с лични данни и гарантира, че по-малките предприятия имат достъп до цифровите пазари при справедливи условия. Общата им основа е укрепването на цифровата суверенност на Европа, като се гарантира, че технологията служи отговорно както на гражданите, така и на предприятията. Критиците предупреждават, че дългосрочното въздействие на DMA и DSA зависи от устойчивото прилагане и устойчивостта срещу правни предизвикателства. Строгите правила за модерация на съдържанието на DSA също пораждат опасения за прекомерно премахване и цензура, а неравномерният национален капацитет създава риск от фрагментиран надзор. Това обаче не отнема от факта, че DMA и DSA бележат важна крачка напред за цифровото бъдеще на Европа, като ограничават доминирането на големите технологични компании, гарантират лоялна конкуренция и създават по-безопасни онлайн пространства.

Най-новата инициатива е DC-EDIC, Консорциумът за европейска цифрова инфраструктура за общи цифрови ресурси. Това европейско сътрудничество, стартирано от Европейската комисия през октомври 2025 г. и допълващо DSA и DMA, има за цел да помогне на държавите членки на ЕС да разработват, внедряват и експлоатират съвместно трансгранични цифрови инфраструктури. Чрез изграждането на споделени цифрови инфраструктури с отворен код в страните от ЕС (облак, изкуствен интелект, киберсигурност, социални платформи), DC EDIC ще бъде смела стъпка за укрепване на цифровата суверенност на Европа и намаляване на зависимостта от неевропейски технологии. DC-EDIC е основано от Франция, Германия, Нидерландия и Италия, но други страни от ЕС могат да се присъединят към инструмента, който, особено като се има предвид Националната стратегия за сигурност на САЩ, е от голяма стойност за постигането на стратегическа автономност в тази област.

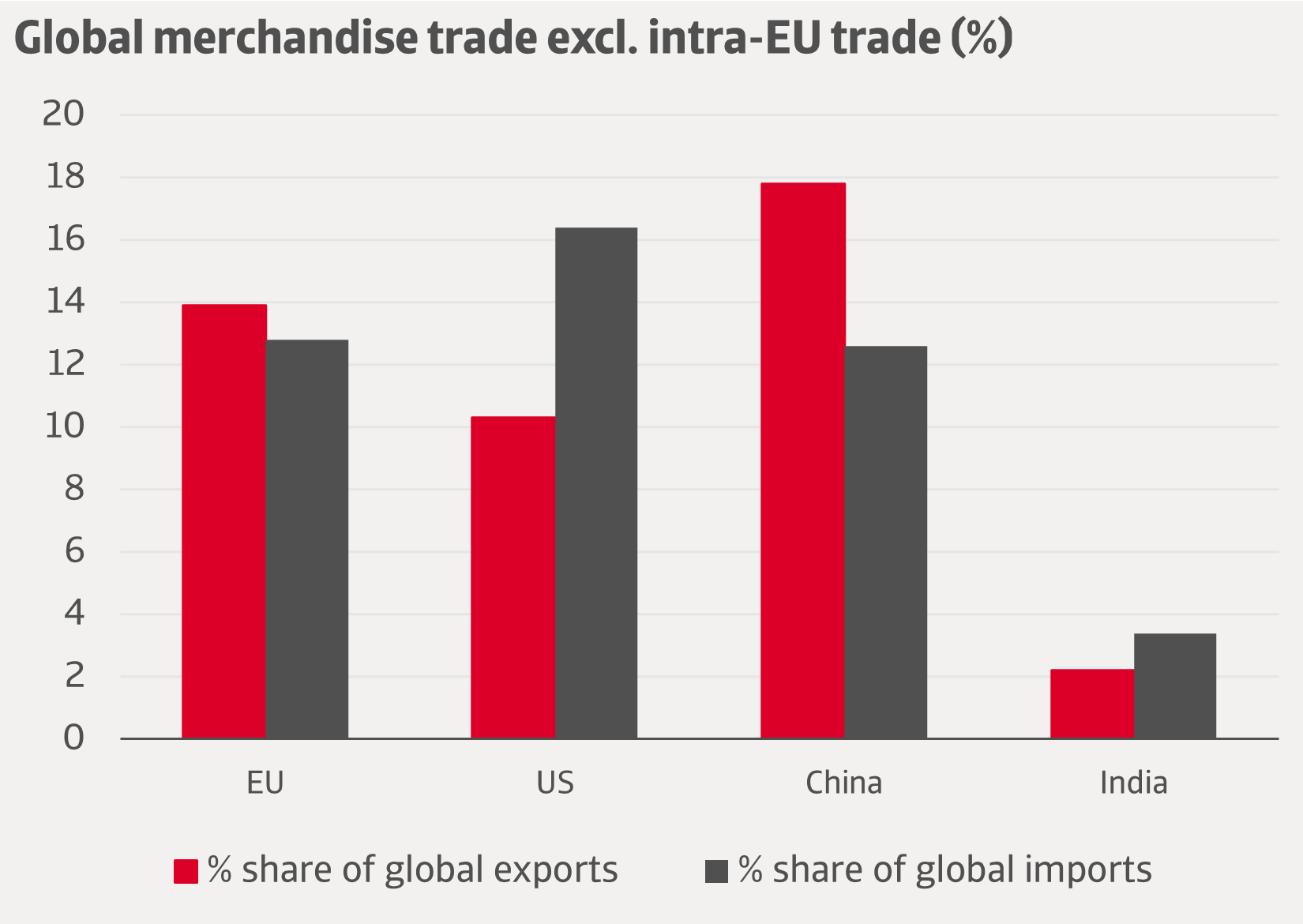

Уязвимостта на външната търговия се отнася не само за вносните продукти, но и за износа. ЕС е един от най-големите търговски блокове в света, като износът е в основата на неговата икономическа сила. Въпреки това, в настоящата нестабилна международна търговска обстановка, ЕС е изправен пред значителни уязвимости, които заплашват способността му да поддържа стабилен достъп до световните пазари. Първият източник на уязвимост е зависимостта на ЕС от отворените световни пазари. Европейският износ, вариращ от автомобили и машини до луксозни стоки и селскостопански продукти, зависи в голяма степен от достъпа до големи външни икономики като САЩ и Китай. Тъй като тези страни налагат все повече тарифи, субсидии или ограничителни регулации, европейските износители са пряко засегнати. Досега митата на САЩ вероятно са довели само до умерено забавяне на растежа на БВП на ЕС, като като цяло се очаква то да бъде под един процентен пункт в многогодишен хоризонт и само няколко десети от процентен пункт в краткосрочен план, с по-големи последици в силно изложените сектори и държави членки. Непрякото въздействие обаче е трудно да се оцени. Несигурността относно бъдещите стъпки, свързани с капризната търговска политика на администрацията на САЩ, прави потенциалните износни сделки по-несигурни и може да възпрепятства износа на ЕС за САЩ. По-рано Законът за намаляване на инфлацията в САЩ, приет от администрацията на Байдън, създаде конкурентни неблагоприятни условия за европейските производители на зелени технологии, като предложи значителни субсидии на местните производители. Междувременно санкционните режими и контрасанкциите създават допълнителна несигурност за европейските компании, които оперират на международно ниво. Компаниите трябва да се справят с припокриващи се санкции от ЕС, САЩ и други страни, които могат да се различават или да са в противоречие. Това прави спазването на изискванията скъпо и рисковано, а дългосрочното планиране – по-сложно.

Китай представлява друг риск. Въпреки че е жизненоважен пазар за европейските стоки, особено в сектори като автомобилната промишленост и производството на високотехнологични продукти, отношенията на ЕС с Китай стават все по-напрегнати. Загрижеността относно нелоялната конкуренция, правата върху интелектуалната собственост и държавните субсидии доведе до търговски разследвания и заплаха от ответни мерки. Освен това, както вече беше споменато, доминиращата роля на Китай в критичните вериги за доставки е рисков фактор за индустриите в ЕС, а оттам и за европейските износители, които са уязвими към прекъсвания или политически натиск. Затягането на контрола върху износа от страна на Китай подтиква европейските фирми да търсят нови възможности за вериги за доставки извън втората по големина икономика в света.

Един вътрешен фактор, който играе негативна роля за европейските износители (както и за вносителите), е фрагментирането на регулаторната рамка. ЕС поддържа високи стандарти за устойчивост, защита на потребителите и поверителност на данните. Макар че тези стандарти са от основно значение за неговата идентичност, те могат да действат и като бариери в световната търговия. Износителите често се сблъскват с трудности, когато се конкурират на пазари с по-ниски регулаторни прагове, където предимствата по отношение на разходите са по-изразени.

Фигура 4 ЕС е един от големите търговски блокове в света

Източник: СТО

В обобщение, икономическите уязвимости на ЕС са многостранни и включват зависимост от външни пазари, излагане на геополитически сътресения, регулаторни различия и възход на протекционизма. Макар ЕС да остава мощна търговска сила, неговата устойчивост в условията на турбулентност ще зависи от диверсифицирането на пазарите, укрепването на стратегическата му автономност и балансирането на регулаторните му амбиции с глобалната конкурентоспособност.

Както бе споменато, ЕС прилага комбинация от защита, насърчаване и партньорство. По отношение на защитата, ЕС заплаши с мита по-рано тази година в отговор на първоначалните действия на САЩ, въпреки че те бяха част от по-широк преговорен процес, който в крайна сметка доведе до трансатлантическо търговско споразумение. По-голямо значение имат митата до 45 % върху китайските електрически автомобили (ЕА), които бяха въведени през 2024 г. след антисубсидийно разследване. ЕС стигна до заключението, че няколко китайски производители на ЕА се ползват от нелоялни държавни субсидии, което нарушава конкуренцията. ЕС обаче е предпазлив по отношение на налагането на мита. Освен риска от ответни мерки, вносните мита нарушават веригите на доставки и водят до по-високи разходи за европейските компании и потребители.

Ето защо ЕС предпочита да насърчава и стимулира диверсификацията на износа и да сключва търговски споразумения и стратегически партньорства с надеждни страни. През последните три години ЕС сключи или финализира няколко важни споразумения за свободна търговия, включително с Кения (2023 г.), Нова Зеландия (2022 г.), Чили (2023/2024 г. модернизация) и Меркосур (политическо споразумение през декември 2024 г.), след като по-рано бяха сключени споразумения за свободна търговия с Япония, Канада и Виетнам, между други. Преговорите с Мексико, ОАЕ и Индонезия, както и с Индия, напредват, но очакват ратификация. ЕС сключи и стратегически партньорства в областта на суровините с няколко африкански и централноазиатски държави. Партньорствата на ЕС в областта на суровините вече съчетават вътрешни стратегически проекти с международни споразумения за доставки в Африка, Латинска Америка и Балканите.

Друга водеща инициатива, която може да бъде определена като партньорство, е „Глобалният портал“, стартирана през 2021 г. като отговор на Европа на китайската инициатива „Един пояс, един път“. „Глобалният портал“ представлява инвестиционна стратегия на стойност 300 млрд. евро, предназначена за изграждане на устойчиви и надеждни връзки в секторите на цифровите технологии, енергетиката и транспорта в целия свят. Тя има за цел не само да укрепи икономическите връзки на Европа с партньорските страни, но и да насърчи ценности като прозрачност, устойчивост и демократично управление. Чрез инвестиции в инфраструктура и свързаност ЕС се стреми да осигури вериги за доставки, да разнообрази партньорствата и да прояви влияние в региони от Африка до Югоизточна Азия.

Подобно на ЕС, Индия страда от влошаващия се международен търговски климат. Нейният експортен сектор е изправен пред американски вносни мита, които са много по-високи от тези за ЕС, а сектори като текстил, фармацевтични продукти и промишлени стоки са изправени пред рязък спад в конкурентоспособността. Въпреки това, изходната позиция на Индия се различава значително от тази на ЕС и затова реакцията на Индия на наложените от САЩ търговски тарифи е особено различна. Макар и двете страни да се стремят към известна степен на стратегическа автономност, инициативите, предприети от индийското правителство, са предимно прагматични.

През август 2025 г. САЩ наложиха 25 % допълнителна митническа такса върху индийския износ, като общата митническа такса достигна 50 %. Тази мярка беше наказание за вноса на руски суров петрол от Индия въпреки западните санкции и се добави към наказателните мита върху ключови износни стоки като текстил, скариди, скъпоценни камъни и бижута. Въздействието върху индийската икономика беше незабавно и доста силно. Индийският износ за САЩ през август 2025 г. беше с 22% по-нисък в сравнение с година по-рано, което оказа натиск върху заетостта и намали приходите от чуждестранна валута.

Отрицателните последици от търговската политика на САЩ дойдоха след период, в който индийската икономика се възползва в голяма степен. Тъй като американските мита отслабиха конкурентоспособността на Китай, те позволиха на Индия да завоюва по-голям пазарен дял в сектори като текстил, фармацевтични продукти, ИТ услуги и инженерни стоки. Износът за САЩ и други западни пазари се увеличи, особено в областта на електрониката и потребителските продукти, тъй като купувачите диверсифицираха веригите си за доставки и намалиха зависимостта си от Китай. Междувременно съперничеството между САЩ и Китай насърчи мултинационалните корпорации да търсят алтернативи на Китай, като Индия се очертава като обещаваща дестинация за нови инвестиции в производството и логистиката. В същото време Индия се възползва от евтиния внос на петрол от Русия, именно факторът, който предизвика налагането на допълнителната такса през август.

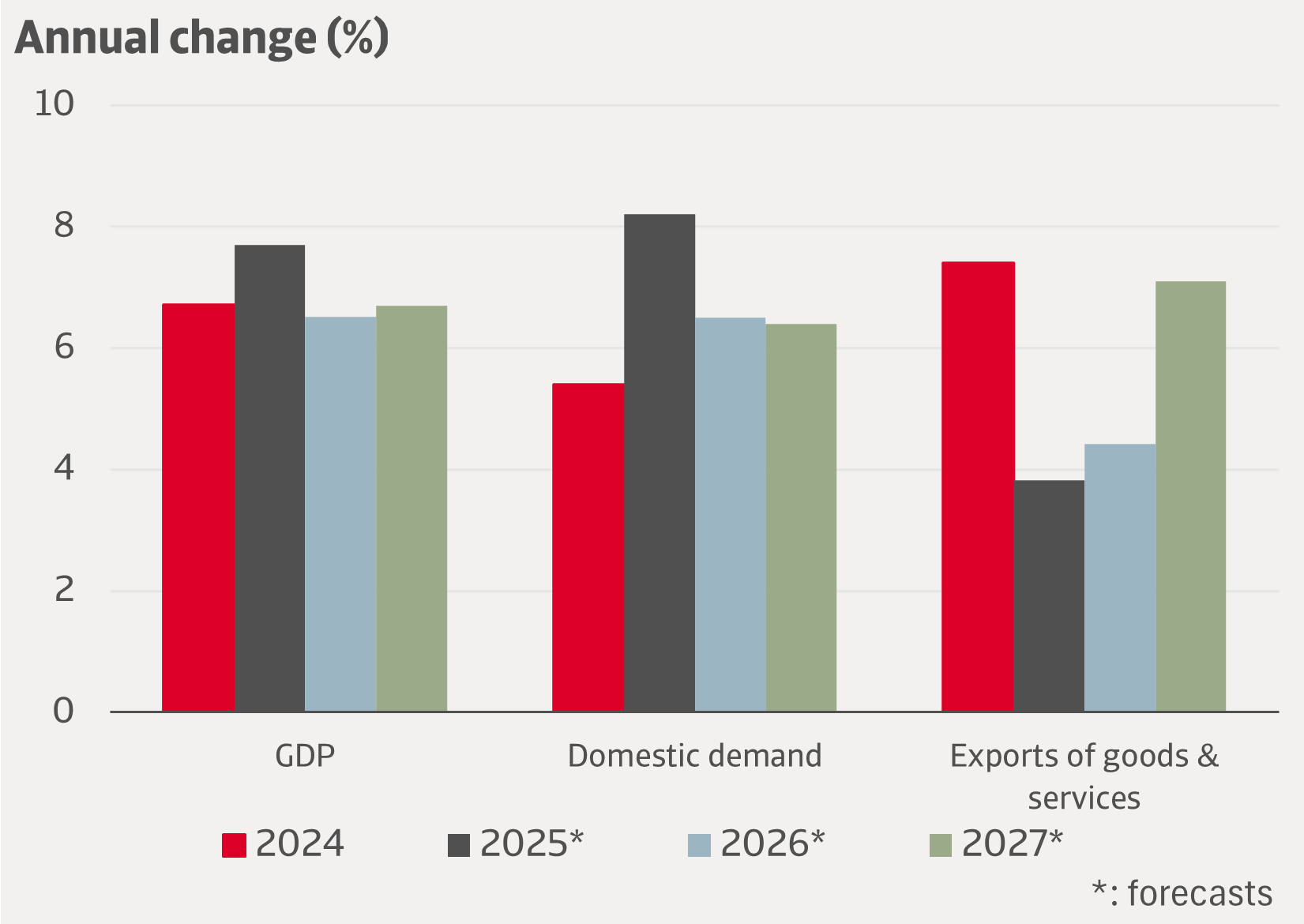

Очаква се негативното въздействие на американските вносни мита върху индийската икономика да доведе до по-слаб растеж през следващата година, но той ще остане стабилен дори по индийски стандарти. Това се дължи на факта, че макар САЩ да са един от най-големите пазари за продажби, износът на Индия е диверсифициран както по отношение на дестинациите, така и по отношение на състава. Важен смекчаващ фактор е, че Индия е един от най-големите износители на ИТ услуги в света, като компании като Infosys, TCS и Wipro обслужват клиенти в Северна Америка, Европа и Азия. ИТ услугите съставляват 8% от БВП на Индия, което ги прави много по-голям принос, отколкото износът на стоки, който в момента е обект на американските тарифи и съставлява 2% до 3% от БВП на Индия. Чрез генерирането на значителни валутни постъпления износът на услуги осигурява важен буфер срещу колебанията в износа на стоки.

Фигура 5 Индийската икономика се очаква да покаже устойчивост въпреки американските мита

Източник: Oxford Economics

Въпреки това, ако тарифите не бъдат облекчени, износителите ще се борят да възвърнат конкурентоспособността си. Това подтикна индийските власти (в съответствие с традицията им за прагматично решаване на проблеми) да проучат различни възможности. Например, индийското правителство започна преговори със САЩ за разрешаване на взаимния търговски спор, но също така ускори широка програма за диверсификация на търговията, засилвайки икономическите връзки в глобалния Юг и Европа. През юли правителството подписа Споразумение за свободна търговия между Индия и Обединеното кралство, с което се премахват тарифите върху 99% от индийските тарифни линии. В Азия напредна преразглеждането на Споразумението за търговия със стоки между АСЕАН и Индия (AITIGA) и, както бе споменато по-горе, ЕС и Индия се приближават към финализирането на споразумение за свободна търговия. Между април и септември 2025 г. Индия отбеляза износ на стоки на стойност 129,3 млрд. щатски долара за над двадесет и четири държави, което се равнява на 59 % от общия й износ. Богатите възможности за диверсификация на износа позволяват на Индия да преговаря със САЩ от позиция на силата.

Подтикната от американските мита, Индия също така внимателно се справи с ограниченото дипломатическо затопляне на отношенията с Китай. Това не означава, че отношенията им са добри, а по-скоро може да се опише като прагматично, но нелеко съжителство. Двете страни остават икономически взаимосвързани, тъй като Китай е основен доставчик на полупроводници, машини и промишлени суровини за Индия, а Индия изнася суровини за Китай. Въпреки това, отношенията са ограничени и от дълбоки структурни противоречия, като нерешени гранични спорове и тясното сътрудничество на Китай с Пакистан. Чрез сътрудничество, където е необходимо, особено в търговията и многостранната дипломация, като едновременно с това поддържат стратегическо съперничество, двете страни задоволяват икономическите си нужди, без да разрешават фундаменталните си различия. Тази двойственост отразява и по-широката външна политика на Индия, която се стреми да постигне баланс между стремежа към автономия и признаването на реалността на взаимозависимостта.

Реакцията на Индия на американските мита и нейните отношения с Китай не могат да бъдат разбрани без да се отбележи дългогодишната й външна политика на неутралитет. От обявяването на независимостта си през 1947 г. Индия се стреми да избягва обвързващи съюзи с големи сили, като вместо това предпочита да поддържа гъвкавост и автономност в международните си отношения. По време на Студената война това означаваше балансиране на отношенията между САЩ и Съветския съюз. В годините след това външната политика на Индия еволюира от строга неутралност към прагматична стратегическа автономия. Запазвайки етиката на неутралността, Индия задълбочи връзките си със САЩ, ЕС и Източна Азия, търсейки сътрудничество в областта на технологиите, инвестициите и отбраната. Междувременно, през 2006 г. Индия се присъедини към БРИКС, стратегическото партньорство с Китай, Русия и нарастващ брой (други) нововъзникващи сили в Азия, Латинска Америка и Африка.

Преди САЩ да наложат търговски тарифи на Индия, отношенията между двете страни се подобряваха стабилно, особено от средата на 2010 г. нататък, с разширяване на търговията, инвестициите и сътрудничеството в областта на отбраната. Сред другите инициативи двете страни задълбочиха сътрудничеството си чрез „Квадрата“ (с Япония и Австралия), като се фокусираха върху сигурността, технологиите и устойчивостта на веригата за доставки в индо-тихоокеанския регион. Стратегическото съгласуване надделя над различията, подхранвайки оптимизма за дългосрочно партньорство. Затова беше изненадващо, че САЩ започнаха да налагат толкова високи тарифи. Позицията на Индия спрямо САЩ в текущите търговски и тарифни преговори отразява по-широката ѝ външна политика на стратегическа автономия. Макар САЩ да остават най-големият експортен пазар на Индия, страната се съпротивлява на пълни отстъпки пред исканията на САЩ и набляга на суверенитета и диверсификацията. Индия вероятно е готова да увеличи покупките на американско отбранително оборудване, енергийни доставки и авиационни продукти, но също така ясно заяви, че селскостопанските продукти от САЩ няма да бъдат допуснати по силата на споразумението. Освен това вносът на петрол от Русия е твърде важен, за да се правят големи отстъпки по този въпрос. Индия внася повече от 85 % от нуждите си от петрол. От 2022 г. делът на по-евтиния руски суров петрол в петролната кошница се е увеличил значително до около една трета. Неотдавнашното посещение на руския президент в Ню Делхи подчертава стратегическото значение на връзките между Индия и Русия в момент на засилен геополитически натиск върху Индия. Въпреки наказателните тарифи на САЩ, Индия вероятно ще продължи да балансира дългогодишното си партньорство с Русия в областта на отбраната и енергетиката. Вероятно скоро ще бъде постигнато споразумение със САЩ, но непоследователната и често враждебна търговска позиция на САЩ спрямо Индия и други дългогодишни партньори ще накара индийските политици да продължат да намаляват зависимостта на страната си от САЩ.

Фигура 6 Русия се превърна в ключ към енергийната сигурност на Индия

Източник: Министерство на търговията на Индия, EIU

Както и в случая с ЕС, трудните отношения на Индия със САЩ и Китай са основен фактор за укрепването на нейната икономическа устойчивост. Разликата с ЕС обаче е, че Индия исторически е поддържала по-затворена икономика с по-високи тарифни бариери и по-силен акцент върху вътрешното производство. Втората разлика е, че докато Индия има бързо растяща икономика и става все по-важна в глобалните вериги за доставки, по-зрялата икономика на ЕС расте по-бавно, но е по-силна в институционализираната си икономическа устойчивост. Докато Индия набляга на суверенитета и тактическата самостоятелност, ЕС се възползва от системни структури, които му позволяват да абсорбира шокове и да поддържа автономност по-ефективно. Въпреки че все още е далеч от съвършенство, единният пазар е крайъгълният камък на ЕС, обединяващ двадесет и седем държави членки и техните икономики под общи правила, позволяващи свободното движение на стоки, услуги, капитали и хора. Тази интеграция създава мащаб и ефективност, които Индия, с нейния фрагментиран вътрешен пазар и продължаващ процес на реформи, все още не може да достигне. Способността на ЕС да действа колективно осигурява устойчивост срещу сътресения, било то в търговията, финансите или веригите на доставки. Енергийната сигурност допълнително подчертава контраста, тъй като Индия внася около 85 % от петрола си и разчита на руски доставки на преференциални цени, докато ЕС разполага с разнообразни източници, разширени възобновяеми енергийни източници и разработени съвместни механизми за кризисни ситуации. В областта на технологиите и веригите за доставки, напредналите научноизследователски и развойни дейности, инициативите в областта на полупроводниците и търговските споразумения на ЕС укрепват устойчивостта, докато Индия остава зависима от китайски суровини и чуждестранни технологии, въпреки амбициозните си програми. В краткосрочен план ЕС е в по-добра позиция от Индия да смекчи незабавни сътресения като енергийни кризи, прекъсвания в веригите за доставки или финансова нестабилност благодарение на колективната си преговорна сила и институционалните си механизми. Въпреки това дълбоката му интеграция означава, че уязвимостите са по-трудни за бързо премахване. Устойчивостта на Индия е по-тактическа и разчита на бърза диверсификация.

В по-дългосрочен план Индия има значителен потенциал да намали разликата с ЕС. Демографското й предимство, разширяващите се цифрови иновации и индустриалните политики могат постепенно да намалят зависимостта от вноса, особено от Китай, като същевременно разширят ролята й като производствен център. С течение на времето това би могло да доведе до по-голяма автономност, но само ако Индия балансира протекционизма с по-дълбока интеграция в глобалните вериги за доставки, като същевременно намали бюрокрацията и административните пречки. ЕС, с ориентацията си към външния свят, съчетана с възможността му да определя глобални стандарти в области като цифровото регулиране и устойчивостта, е в позиция да оформя правилата на световната търговия и по този начин да повиши автономността си. Въпреки че днес ЕС е структурно по-силен, той също така е изправен пред демографска стагнация и забавен растеж, което може да постави под въпрос дългосрочната му динамика. В тази светлина е слабост, че ЕС не е единен актьор като Индия и че решенията зависят от намирането на компромиси между националните правителства, Европейската комисия и Европейския парламент. Националните интереси все още играят ключова роля в процеса на вземане на решения в ЕС, което прави процеса по-сложен и по-бавен в сравнение с единна държава.

По тази причина ЕС и неговите държави членки биха имали полза от прилагането на препоръките, направени от личности като бившия председател на ЕЦБ Марио Драги и бившия министър-председател Енрико Лета. И двамата италианци препоръчват по-нататъшна интеграция на ЕС, като твърдят, че Европа трябва да бъде нещо повече от „просто пазар“ и да укрепи конкурентоспособността си чрез по-дълбоко политическо, икономическо и институционално единство. В този контекст те подчертават и необходимостта от преодоляване на фрагментацията във финансовите услуги, енергетиката и телекомуникациите. Окуражаващо е, че Европейският съвет одобри предложената от Европейската комисия пътна карта за единния пазар до 2028 г., която разглежда тези въпроси. Двамата експерти призовават и за създаване на съюз за спестявания и инвестиции, който да насочи значителните спестявания на Европа, които понастоящем са частично инвестирани в чужбина, остават неизползвани в банкови сметки или са обвързани с държавни облигации, към продуктивни инвестиции в рамките на ЕС. Друго предложение е създаването на опростен „28-и режим“ от правни правила, приложими в целия Съюз, което ще направи ЕС по-привлекателен за инвеститорите. Освен това се счита за съществено насърчаването на европейски лидери, способни да се конкурират в световен мащаб в стратегически сектори. По-нататъшната интеграция е предпоставка за постигането на желаната и необходима икономическа устойчивост.

Стратегическата автономност остава обща цел както за ЕС, така и за Индия, въпреки че пътищата им се различават. Растящата глобална роля на Индия произтича от вътрешния икономически растеж и прагматичните партньорства, докато ЕС трябва да укрепи своя потенциал за растеж чрез реформи, многостранно сътрудничество и спазване на международното право. Напредъкът ще бъде неравномерен, тъй като САЩ и Китай дават приоритет на националните си интереси и проявяват малка готовност за сътрудничество, но както ЕС, така и Индия имат капацитет да се препозиционират като автономни участници в един свят, в който устойчивостта се е превърнала в определящ показател за сила.