Атрадиус Атриум

Получете директен достъп до информация за Вашата полица, инструменти за кандидатстване за кредитен лимит и информация.

България

България

Австралия

Австралия

Австрия

Австрия

Белгия

Белгия

Бразилия

България

Бразилия

България

Германия

Германия

Гърция

Гърция

Дания

Дания

Индия

Индия

Ирландия

Ирландия

Испания

Испания

Италия

Италия

Канада

Канада

Китай

Китай

Литва

Литва

Мексико

Мексико

Нидерландия

Нидерландия

Нова Зеландия

Нова Зеландия

Норвегия

Норвегия

Обединени арабски емирства

Обединени арабски емирства

Обединеното кралство

Обединеното кралство

Полша

Полша

Португалия

Португалия

Румъния

Румъния

Сингапур

Сингапур

Словакия

Словакия

Словения

Словения

Съединени щати

Съединени щати

Турция

Турция

Унгария

Унгария

Финландия

Финландия

Франция

Франция

Хонконг

Хонконг

Чешка република

Чешка република

Швейцария

Швейцария

Швеция

Швеция

Япония

Япония

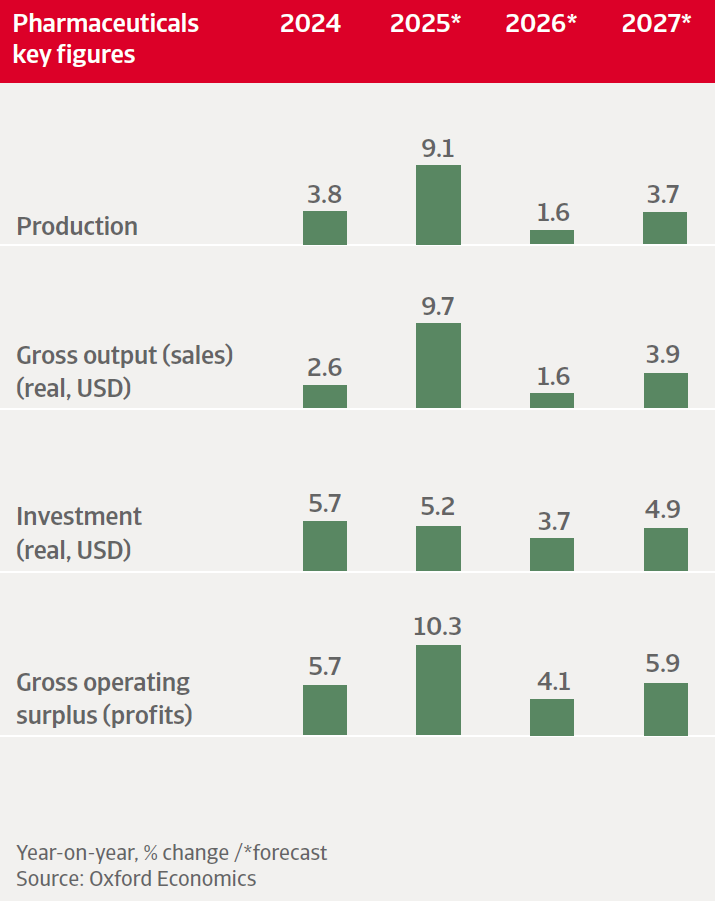

Световното фармацевтично производство се увеличи с 9,1 % през 2025 г., главно поради предсрочното производство в очакване на американските мита. През 2026 г. се очаква растежът на производството да се забави до 1,6 %, тъй като съкращенията след скока от миналата година ще забавят производството през първата половина на 2026 г.

Досега въздействието на заплахите за налагане на мита е било ограничено, тъй като САЩ са предоставили изключения на повечето големи фармацевтични производители и са договорени тарифи с другите страни. Въпреки това, рискът от ново налагане на мита остава. През следващите години индустриалната политика ще играе по-голяма роля в цялата верига на стойността на фармацевтичните продукти в световен мащаб.

Като цяло, отрасълът разполага със солиден капитал, платежоспособност и ликвидност. Повечето фармацевтични и биотехнологични компании имат добър достъп до външно финансиране, което им помага да поддържат високите разходи за научноизследователска и развойна дейност.

В световен мащаб се наблюдава преход към премиум и диференцирани фармацевтични продукти, включително биологични продукти, конюгати на антитела и лекарства, както и клетъчни и генни терапии. Очакваме изкуственият интелект (AI) да повиши производителността във фармацевтичния сектор през следващите години, главно чрез подкрепа на предклиничната фаза и научноизследователската и развойна дейност в производствения процес.

Очакваме растежът на производството на фармацевтични продукти в САЩ да се забави до 0,9% през 2026 г. след силен ръст от 5,2% през 2025 г. През 2027 г. се прогнозира възстановяване от 2,5%.

Американската администрация засега е освободила генеричните лекарства от вносни тарифи. Освен това са предоставени изключения на отделни фармацевтични компании и са наложени тарифни ограничения върху вноса на маркови лекарства. Несигурността обаче остава, тъй като Вашингтон многократно е обявявал намерението си да наложи ограничения върху вноса на лекарства. От септември 2025 г. ключови фармацевтични компании са сключили споразумения с администрацията на Тръмп в замяна на облекчения по отношение на тарифите. Те се съгласиха да продават определени лекарства и бъдещи лекарства на по-ниски цени в рамките на така наречената „най-облагодетелствана нация“ чрез TrumpRX.

Очаква се администрацията на Тръмп да намали регулаторните пречки за строителството на местни съоръжения, за да стимулира връщането на производството в САЩ. Това би могло да даде допълнителен тласък на производството на лекарства в САЩ. Въпреки това, високите производствени разходи все още могат да направят производството на лекарства в други страни по-рентабилно.

„Въпреки значителните стимули, високите производствени разходи могат да попречат на връщането на фармацевтичната промишленост в САЩ.“

Маржовете за марковите фармацевтични продукти са стабилни, което води до силен паричен поток и кредитни профили. Много американски фармацевтични компании изглеждат финансово стабилни или разполагат с достатъчно източници на ликвидност на финансовите пазари.

Макар патентованите лекарства да продължат да доминират на пазара, конкуренцията се засилва, тъй като генеричните и биоподобните лекарства увеличават пазарния си дял, подтикнати от загубата на патентна защита на утвърдени лекарства.

Правителството на САЩ предприе мерки за намаляване на цените на лекарствата за потребителите, което може да доведе до ерозия на маржовете на бизнеса. Като цяло, индустрията се противопоставя на тези мерки, като твърди, че те могат да понижат иновациите, тъй като бизнеса ще се обезкуражи да инвестира в научноизследователска и развойна дейност, ако възвръщаемостта на инвестициите е несигурна.

Очакваме производството на фармацевтични продукти в Китай да нарасне с 6,6% през 2026 г. след ръст от 3,6% през 2025 г. Краткосрочните и средносрочните перспективи за сектора остават благоприятни.

Правителството успешно превърна страната в привлекателна за фармацевтично производство и иновации, като се преориентира от производството на генерични лекарства към висококачествени лекарства и биофармацевтични иновации. Мерките включват поредица от капиталови инвестиции, подкрепа за научноизследователска и развойна дейност и политики за рационализиране на процесите на одобрение и привеждане на регулациите в съответствие с международните стандарти.

Биологичните и иновативните лекарства вече съставляват около 40% от разработваните продукти в Китай, като страната допринася с около 30% от глобалните клинични изпитвания (в сравнение с 5% преди десет години). Новите лекарства се превръщат в основен двигател на растежа, като водещите местни компании продължават да отчитат силен ръст на приходите от иновативни лекарства, дори и при свиване на маржовете на традиционните генерични лекарства.

„Новите лекарства се превръщат в основен двигател на растежа в китайския фармацевтичен сектор.“

Вътрешният пазар е силно чувствителен към цените, тъй като обществените поръчки продължават да потискат цените на утвърдените лекарства. В Китай по-голямата част от продажбите все още са на генерични лекарства. Държавната застраховка покрива по-голямата част от покупките, обединявайки търсенето от болниците. За да получат покритие, производителите трябва да понижат цените, за да достигнат до голям брой пациенти. Държавната програма за обществени поръчки на базата на обема (VBP) обхваща общо над 400 лекарства и води до средно понижение на цените с 40–60 % на лекарствата, чиито патенти са изтекли, ускорявайки консолидацията сред малките производители на генерични лекарства.

Средносрочното и дългосрочното вътрешно търсене ще бъде поддържано от нарастващата средна класа, която може да си позволи продукти с висока добавена стойност. В същото време населението застарява, което ще стимулира търсенето на лекарства, свързани с хронични заболявания.

Очакваме производството на фармацевтични продукти в Индия да нарасне с 5,0% през 2026 г. Повечето предприятия имат силни баланси и добър достъп до банково финансиране.

Правителството въведе Национална фармацевтична политика (НФП), чиято цел е да намали разходите за лекарства и зависимостта от вноса на активни фармацевтични съставки (АФС) от Китай. Политиката предлага финансови стимули за производството на АФС, ключови изходни материали и междинни продукти за лекарства в Индия. В резултат на това се очаква секторът на АФС в Индия да отбележи стабилен растеж.

Растящата средна класа в Индия и увеличаващият се брой на доставчиците на здравно осигуряване подобряват достъпа до лекарства, което се очаква да стимулира допълнително вътрешното търсене.

Очакваме производството на фармацевтични продукти в Сингапур да нарасне с 7,2% през 2026 г. Структурно, представянето на сектора се подкрепя от благоприятна за бизнеса среда и близостта до ключови експортни пазари в Азия. Кредитният риск в сектора е много добър.

През следващите години ще има значителни инвестиции в нови производствени обекти от големи чуждестранни фармацевтични компании. Липсата на търговско споразумение между Сингапур и САЩ обаче го прави уязвим към потенциално увеличение на американските тарифи. В момента износът на Сингапур за САЩ подлежи на базова тарифа от 10%, но фармацевтичните продукти са изключени.

В Югоизточна Азия се очаква производството и продажбите на фармацевтични продукти да нараснат през 2026 г., водени от Виетнам, където се очаква производството в сектора да се увеличи с 8,2%. Ключовите фактори включват нарастващите доходи на средната класа, развитието на системата на здравеопазване и увеличаващите се инвестиции от местни и чуждестранни източници. Въпреки натиска върху световната търговия и цените, кредитният риск на фармацевтичните продукти в Югоизточна Азия остава благоприятен при стабилни макроикономически условия.

„По-добрите системи за здравеопазване и нарастващите доходи стимулират растежа на фармацевтичната индустрия в Югоизточна Азия.“

След рязкото увеличение с 21,6 % през 2025 г. се очаква производството на фармацевтични продукти в еврозоната временно да се свие с 3,7 % през 2026 г. Ръстът, наблюдаван през миналата година, се дължеше на предсрочното изпълнение, предизвикано от масивните заплахи за налагане на мита от страна на САЩ, от което се възползваха по-специално Ирландия.

Засега тарифите на САЩ върху фармацевтичните продукти от ЕС остават ограничени до 15 %, а европейските фармацевтични компании, които са се съгласили да увеличат производството си в САЩ, ползват изключения. Това ограничава въздействието на тарифите върху сектора в ЕС. Преместването на производството в САЩ обаче изисква значителни капиталови инвестиции и оперативно преструктуриране, което представлява предизвикателство за по-малките компании с ограничени ресурси.

Обединеното кралство е осигурило нулева тарифа за износа на фармацевтични продукти за САЩ в замяна на значителни отстъпки в цените на лекарствата. Споразумението със САЩ е премахнало един от основните външни рискове за износа на фармацевтични продукти и повишава доверието в производството, базирано на износ.

Перспективите за търсенето на фармацевтични продукти в Европа са стабилни както в средносрочен, така и в дългосрочен план. Производителите и търговците на едро на фармацевтични продукти ще се възползват от застаряването на населението в региона.

Повечето от отделните пазари в Европа са силно регулирани и много от тях имат ограничения, които могат да повлияят на печалбите на фармацевтичните компании. Националните здравни власти оказват постоянен натиск за понижаване на цените на лекарствата.

Като цяло финансовите показатели в сектора са силни, но някои МСП могат да се сблъскат с финансови предизвикателства. Това се дължи на високите разходи за научноизследователска и развойна дейност, конкуренцията от Индия и Китай и трудностите при достъпа до финансиране при конкурентни лихвени проценти.

Европейските предприятия са изправени пред конкурентни недостатъци, тъй като все повече фармацевтични компании инвестират в САЩ и Китай за сметка на инвестициите в Европа през следващите години. Въпреки добре установените производствени съоръжения, сигурните вериги за доставки и високите производствени стандарти, ЕС е изправен пред постепенно намаляваща конкурентоспособност в областта на иновациите. Това се дължи на по-бавните срокове за организиране на клинични изпитвания, което отслабва способността му да разработва и произвежда нови лекарства на ранен етап, в допълнение към по-неблагоприятната регулаторна и финансова среда и по-малкия брой пациенти в сравнение със САЩ и Китай.

„ЕС е изправен пред постепенно намаляваща конкурентоспособност в областта на иновациите във фармацевтичната индустрия.“

Изтеглете пълния доклад от раздела „Свързани документи“ по-долу, за да видите подробен анализ на предизвикателствата, резултатите и кредитните рискове, пред които са изправени основните пазари на фармацевтичната индустрия по целия свят.

За да разгледате възможностите за укрепване на вашата стратегия за кредитен риск, свържете се с нас и вижте как можем да ви помогнем да останете начело.