Скокът на несъстоятелността все още не е приключил

Обобщение

- На повечето пазари несъстоятелността се е върнала на нивата отпреди пандемията или ги е надхвърлила. Тази корекция, съчетана с влошаването на икономическата среда, доведе до сравнително високи нива на несъстоятелност на повечето пазари. Но има и държави, в които равнището на несъстоятелност все още е под нивото отпреди пандемията.

- В световен мащаб очакваме 23% увеличение на несъстоятелността през 2024 г., последвано от лек спад през 2025 г.

- През 2024 г. очакваме значително увеличение в държави, които се приспособяват към ниски равнища на несъстоятелност или преживяват рязък скок, като Австралия, Нова Зеландия, Швеция, Канада, Нидерландия и Съединените щати. Дания е единствената държава със значително намаление.

- Картината за 2025 г. е по-стабилна, тъй като несъстоятелността се определя предимно от динамиката на БВП. Прогнозите са, че в някои държави, в които се наблюдаваше рязък скок на несъстоятелността поради по-високите лихвени проценти и слабия растеж на БВП, ще се наблюдава спад.

Очаква се несъстоятелността в световен мащаб да се увеличи с 23% през 2024 г., последвана от незначителен спад през 2025 г. В повечето държави несъстоятелността се увеличава през тази година. Това отчасти е приспособяване след пандемията, предизвикано от загубата на мащабна държавна подкрепа. Друга причина обаче е слабата икономическа среда в съчетание със затегнатите условия за кредитиране. Паричните резерви, натрупани от фирмите след пандемията, сега са подложени на натиск поради свиването на маржовете на печалба и по-строгите условия за финансиране. Увеличеното дългово бреме, натрупано по време на пандемията, става все по-трудно за обслужване в среда с по-високи лихвени проценти и по-нисък растеж.

На редица пазари несъстоятелността вече е достигнала равнище, надхвърлящо нормалното. На някои пазари, като Обединеното кралство и Швейцария, несъстоятелността се стабилизира на неблагоприятно ново нормално равнище, докато на други пазари, като Австрия, Канада и Швеция, през 2024 г. се наблюдава временен скок на несъстоятелността.

Очаква се световната икономика да отбележи умерена експанзия от 2,7% през тази година. Макар че растежът на БВП е стабилен, той остава нисък по исторически стандарти, тъй като затягането на паричната политика в миналото натежава върху търсенето. Въпреки сравнително бавното начало на годината икономическите перспективи на САЩ за 2024 г. остават положителни. Рисковете в американската икономика изглеждат фино балансирани и постепенното забавяне през остатъка от годината е най-вероятният сценарий.

Очаква се растежът в еврозоната да остане слаб през тази година. Страните от Южна Европа, като Испания, Португалия и Гърция, се развиват сравнително добре благодарение на разрастващия се туристически сектор, възстановяването на пазара на труда и фискалната подкрепа в рамките на плановете за следващото поколение на ЕС. Германия продължава да бъде слабо място поради бавния си производствен сектор. Картината на растежа през 2025 г. изглежда малко по-добра за еврозоната, тъй като по-благоприятната инфлационна среда подкрепя покупателната способност на потребителите.

Проучванията на банковото кредитиране както в САЩ, така и в еврозоната все още показват по-нататъшно затягане на стандартите за кредитиране на компаниите през следващите месеци. Банките в еврозоната отчитат слабо по-нататъшно затягане на кредитните стандарти през второто тримесечие на 2024 г. По подобен начин банките в САЩ също леко затегнаха стандартите за фирмени кредити през второто тримесечие. И банките в еврозоната, и в САЩ посочват по-несигурните икономически перспективи като основна причина за затягането на стандартите за финансиране. Заедно със свитите маржове на печалбата това натежава върху паричните буфери на фирмите и ги кара да работят в по-предизвикателна икономическа среда.

Несъстоятелността продължава да се увеличава на повечето пазари

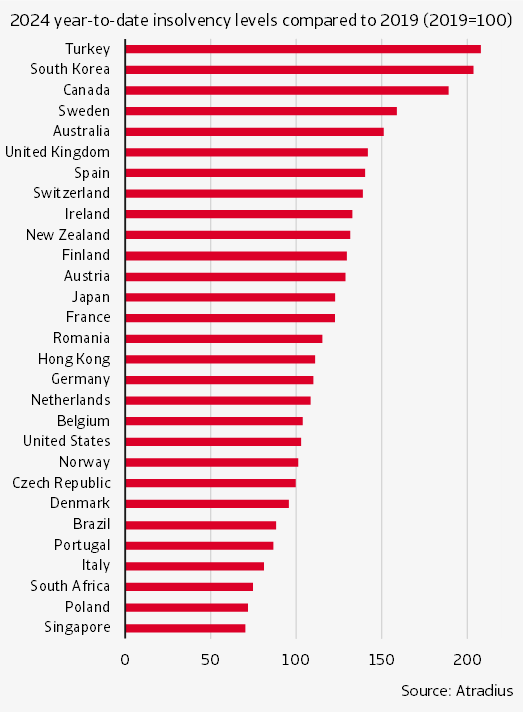

През 2023 г. несъстоятелността в световен мащаб се е увеличила с 31% на годишна база и е продължила да се увеличава през първата половина на 2024 г. От 29-те пазара, които наблюдаваме в този доклад, 23 са се адаптирали напълно към нормалното или дори надхвърлят нивата на несъстоятелност отпреди пандемията. Смятаме, че даден пазар се е адаптирал напълно към нормалното, ако нивото на несъстоятелност е поне 95% от нивото за 2019 г. Следователно към настоящия момент само на малка част от пазарите корекцията към нормалното състояние все още е в ход.

На фигура 1 е представен индексът на несъстоятелността от началото на годината до 2024 г. Стойност над 100 показва, че равнището на несъстоятелност е над равнището (преди пандемията) от 2019 г. Стойност под 100 означава, че нивото на несъстоятелност все още е по-ниско от това през 2019 г.

Страни като Турция, Южна Корея, Канада, Швеция и Австралия имат сравнително високи нива на несъстоятелност през 2024 г. в сравнение с 2019 г. Въпреки че всяка държава е изправена пред уникални икономически предизвикателства, някои общи фактори допринасят за тази тенденция. В Турция икономиката се забавя значително през 2024 г., тъй като правителството е започнало да увеличава данъците и лихвените проценти и ограничава достъпа до кредитиране. Забавянето на растежа и все още високите лихвени проценти създават трудна среда за работа на обременения с дългове частен сектор. За Южна Корея високият корпоративен дълг в комбинация с по-високите лихвени проценти натежават върху бизнес средата. В Канада компаниите са изправени пред редица предизвикателства, като например необходимостта да изплащат държавни заеми, взети по време на Ковида, високите производствени разходи и високите разходи за труд. В Швеция големият брой несъстоятелности се дължи на икономическата рецесия, високите лихвени проценти и високите разходи. Подобна е картината и в Австралия: слабите потребителски разходи и високите производствени разходи свиват маржовете на печалба на предприятията, което води до увеличаване на несъстоятелността. Друг фактор, който допринася за австралийските несъстоятелности, е, че Австралийската данъчна служба преследва дългове, които преди това са били спрени по време на пандемията от Covid.

Figure 1 Insolvency levels in 2024 year-to-date relative to pre-pandemic

Сред държавите с ниски нива на несъстоятелност в сравнение с периода преди пандемията са Сингапур, Полша, Южна Африка, Италия и Португалия. Щедрата правителствена подкрепа по време на пандемията Ковида изигра своята роля тук, като например в Италия и Сингапур. Това помогна на фирмите да укрепят ликвидността и паричните си резерви, предотвратявайки рязкото нарастване на несъстоятелността след оттеглянето на помощта. В случая с Италия и Полша ниските нива на несъстоятелност се дължат отчасти и на новите разпоредби, които улесняват извънсъдебното преструктуриране на предприятията.

Outlook 2024 and 2025

Сега се обръщаме към прогнозата ни за несъстоятелността за 2024 г. и 2025 г., която е представена в процентни промени на годишна база (например общата сума за 2024 г. в сравнение с общата сума за 2023 г.).

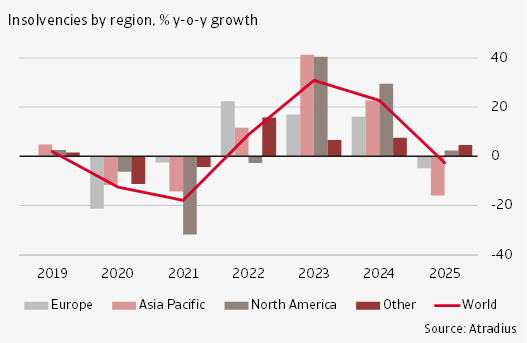

На фигура 2 са представени нашите прогнози в агрегиран вид за всички пазари и на регионално равнище. В световен мащаб прогнозираме, че през 2024 г. несъстоятелността ще се увеличи с 23% на годишна база.

Предвиждаме сравнително силно увеличение на несъстоятелността в Северна Америка (29%), което на практика се дължи на Съединените щати. За Азиатско-тихоокеанския регион предвиждаме увеличение от 23%; всички наблюдавани пазари в този регион прогнозират увеличение през 2024 г., което може да се отдаде до голяма степен на забавянето на регионалния растеж, движено най-вече от Китай. За Европа очакваме малко по-малко увеличение от 16%, тъй като процесът на нормализиране на несъстоятелността е в напреднал стадий в повечето европейски държави. Също така не очакваме - с няколко изключения - рязък скок на несъстоятелността през 2024 г., който да надхвърли значително равнището отпреди пандемията. През 2025 г. виждаме леко намаление на несъстоятелността с 3% в световен мащаб, което отразява намаленията в Европа и Азиатско-тихоокеанския регион. Незначително увеличение на несъстоятелността се очаква в Северна Америка през следващата година.

Figure 2 Across regions, insolvencies in 2024 are expected to increase the most in North America

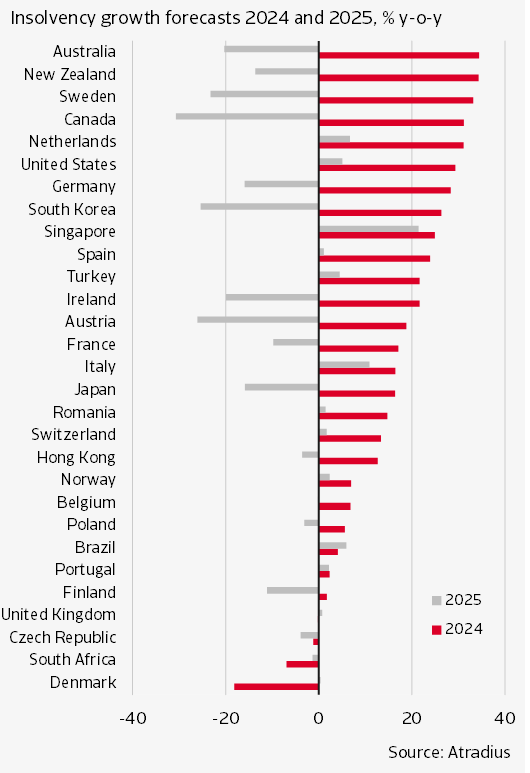

На фигура 3 е представена прогнозата ни за несъстоятелността за 2024 г. и 2025 г. на ниво държава. Пазарите са подредени по реда на темпа на растеж за 2024 г. Страните с висок процент на увеличение на несъстоятелността през 2024 г. включват Австралия, Нова Зеландия, Швеция, Канада, Нидерландия и САЩ. Всички те отбелязаха рязко повишение през първата половина на годината, като повишиха нивата на несъстоятелност над стойностите отпреди пандемията. В Австралия, Нова Зеландия, Канада и Швеция несъстоятелността значително надхвърли нивата отпреди пандемията, което показва, че увеличението се дължи на фактори, които надхвърлят нормалното състояние. Сред тях са влошаването на икономическите условия, като отслабване на растежа, високи лихвени проценти и инфлация, както и изплащането на свързани с Ковида заеми и/или отсрочени данъци, дължими на правителствата. В Нидерландия през първата половина на 2024 г. се наблюдава силно възходящо движение на броя на несъстоятелностите. В момента несъстоятелността се е върнала приблизително на нивото отпреди пандемията. За годината като цяло очакваме доста силно увеличение, което се дължи и на предизвикателната икономическа среда и на изискването нидерландските дружества да изплащат отсрочени данъци.

Въпреки това на някои пазари се очаква спад или относително стабилни нива на несъстоятелност през 2024 г. В Дания се прогнозира значителен спад, тъй като несъстоятелността, която през 2023 г. се повиши над нивата отпреди пандемията, сега се е върнала към по-нормални нива. В държави като Чешката република, Обединеното кралство, Финландия и Португалия се очаква развитието на несъстоятелността да остане стабилно. В Обединеното кралство несъстоятелността се е установила на по-високо равнище в краткосрочен план поради икономическата слабост след Брекзит и се очаква тя бавно да намалее едва през следващите години. В Португалия изглежда, че несъстоятелността се е установила на по-ниско равнище в сравнение с периода преди пандемията.

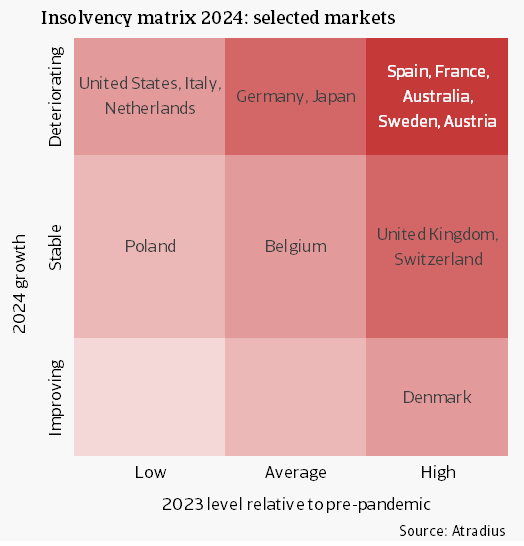

На фигура 4 е представено развитието на несъстоятелността в друго измерение. Вертикалната ос на матрицата показва очакваното годишно изменение на несъстоятелността за 2024 г. в сравнение с 2023 г. Растежът се класифицира като „влошаващ се“, ако надхвърля 15%, „стабилен“, ако варира между -15% и +15%, и „подобряващ се“, ако е по-нисък от -15%. Хоризонталната ос групира държавите по нивото на неплатежоспособност през 2023 г. спрямо периода преди пандемията. Нивата се считат за „високи“, ако са над 105% от нивата през 2019 г., за „средни“, ако са между 95% и 105%, и за „ниски“, ако са под 95%.

Figure 3 In 2024 we see rising insolvencies in most markets due to a post-pandemic adjustment in combination with a weaker economic environment

Няколко държави, сред които Италия, Полша, Белгия, Обединеното кралство и Швейцария, се характеризират със стабилни условия на несъстоятелност с промени между -15% и +15% през 2024 г. Забележително е, че Обединеното кралство и Швейцария се открояват поради сравнително високите нива на несъстоятелност, а именно 147% от нивото преди пандемията за Обединеното кралство и 125% за Швейцария.

В друга група държави се наблюдава тенденция за влошаване на състоянието на несъстоятелността през 2024 г. За Съединените щати, Нидерландия и Италия това влошаване е свързано с ниското ниво през 2023 г. в сравнение с нивото преди пандемията. В Германия и Япония също се наблюдава влошаване, съчетано със „средно“ ниво на несъстоятелност. Групата в най-горния десен ъгъл включва държави с влошаваща се динамика на несъстоятелността през 2024 г., съчетана с вече „високо“ равнище на несъстоятелност. Тази група включва Испания, Франция, Австралия, Швеция и Австрия. Единствената държава с подобряваща се тенденция е Дания, където несъстоятелността е скочила през 2023 г., но през 2024 г. намалява.

Figure 4 Insolvencies deteriorate in 2024 in most markets, including several markets that already had a high level at the start of the year

Нашата прогноза за несъстоятелността за 2025 г. е свързана най-вече с нормализирана среда, в която несъстоятелността се определя от динамиката на БВП. С облекчаването на паричната политика и стабилизирането на икономическия климат тенденцията при несъстоятелността вероятно ще отбележи подобрение през следващата година. В световен мащаб тенденцията при несъстоятелността е приблизително стабилна (-3% на годишна база).

На повече от половината пазари очакваме намаляване на несъстоятелността. Някои от най-резките спадове се прогнозират в държави, които през 2024 г. са преживели скок, включително Канада, Австрия, Южна Корея, Швеция и Австралия. При липса на друг икономически шок очакваме несъстоятелността в тези държави да се нормализира до по-ниски равнища.

За много пазари тенденцията на несъстоятелността е като цяло стабилна през 2025 г. На тези пазари несъстоятелността се е установила на нормалното ниво, което често е близко до нивото преди пандемията. Примери за това са Белгия, Чешката република, Хонконг, Румъния, Испания и Норвегия.

През 2025 г. Швейцария и Обединеното кралство имат стабилно развитие на несъстоятелността, но в същото време несъстоятелността се е установила на по-високо ниво, отколкото преди пандемията. Обратно, в Португалия нивото на несъстоятелност е по-ниско от това преди пандемията. Въпреки това в Съединените щати, Нидерландия, Италия и Сингапур се очаква несъстоятелността да нарасне с над 5 % на годишна база, което все още се дължи на връщането към нормалното състояние.

В заключение може да се каже, че 2024 г. вероятно ще остане предизвикателство за фирмите поради по-слабите икономически условия в съчетание с продължаващите корекции след пандемията. Въпреки това, поглеждайки напред към 2025 г., има предпазлив оптимизъм за постепенно подобряване на ситуацията с несъстоятелността, тъй като се очаква лихвените проценти да намалеят, а икономическият растеж вероятно ще набере скромна инерция. Тези фактори би трябвало да облекчат финансовия натиск върху фирмите, което ще позволи по-стабилна оперативна среда.

Тео Смид, Старши икономист

theo.smid@atradius.com

+31 20 553 2169

Юлиан Чобица, Икономист

iulian.ciobica@atradius.com

+31 20 553 2121

Она Чьочийте, Икономист

ona.ciocyte@atradius.com

+31 20 553 2149

Свързани документи

191.0KB PDF